Dzięki obniżkom stóp procentowych, łagodniejszym wymogom i podwyżkom wynagrodzeń finansowanie bankowe staje się coraz bardziej dostępne. To sprawia, że wnioski o kredyt hipoteczny składają przede wszystkim dwie grupy klientów.

W listopadzie wnioski o kredyt hipoteczny złożyło mniej osób niż w październiku. Jednak paradoksalnie bankowi doradcy i analitycy mieli więcej pracy. Wszystko przez znacznie mniejszą liczbę dni roboczych. Po ich uwzględnieniu interpretacja wyników jest zgoła inna.

Coraz więcej wniosków o kredyt hipoteczny

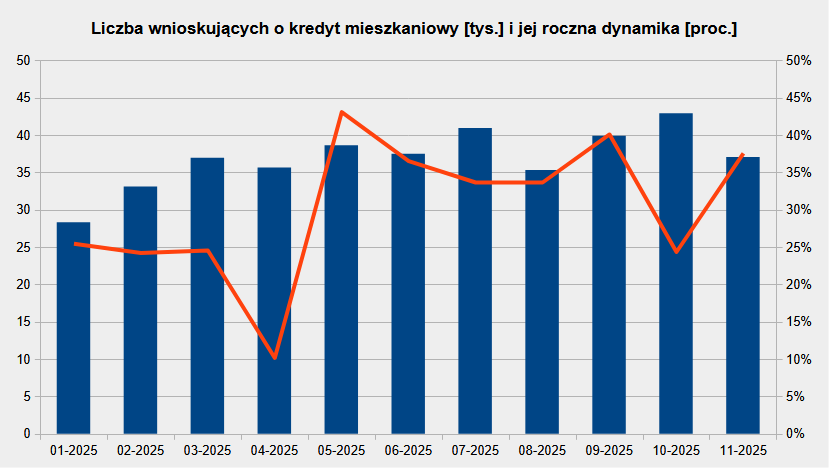

Wg danych BIK-u w listopadzie 2025 o kredyt mieszkaniowy zawnioskowało 37,06 tys. osób. To o prawie 6 tys. osób mniej niż w październiku i najmniej od sierpnia. Jednak w ujęciu rocznym, czyli w stosunku do listopada 2024, liczba klientów starających się o kredyt na mieszkanie zwiększyła się o ponad 10 tys.

Ponadto w przeliczeniu na dzień roboczy, których w listopadzie było 18, wnioski o kredyt hipoteczny złożyło 2060 osób. To o 190 więcej niż w październiku i najwięcej od dwóch lat. Przypomnę, że wtedy funkcjonował jeszcze program dopłat do rat.

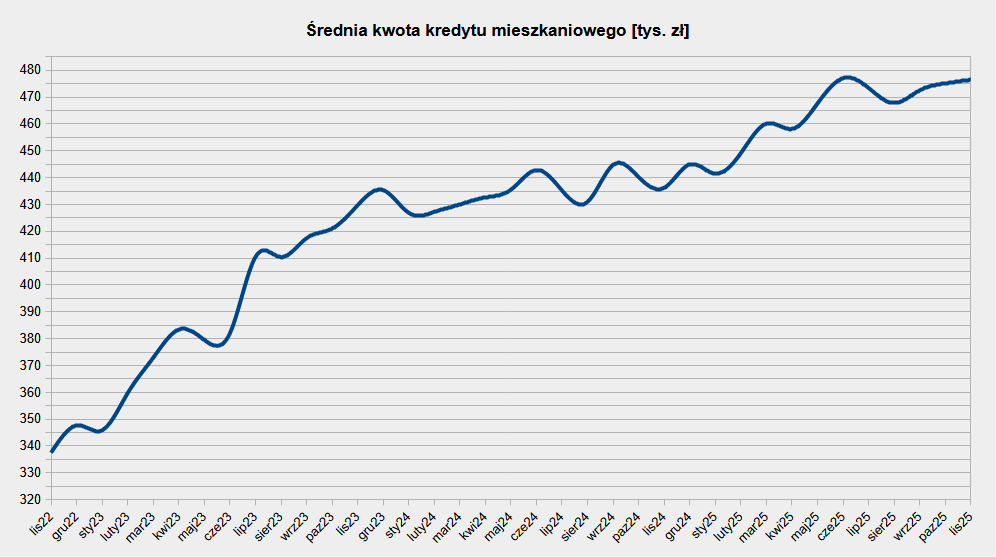

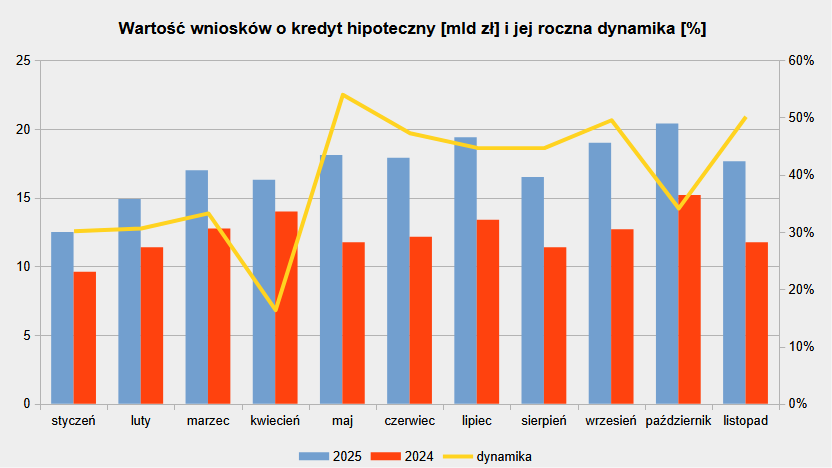

W listopadzie br. każdy wniosek o kredyt hipoteczny opiewał statystycznie na 476,5 tys. zł. To 40,1 tys. zł (9 proc.) więcej niż przed rokiem. Zatem łączna wartość podań wyniosła 17,65 mld zł i była o połowę (5,9 mld zł) większa niż w listopadzie 2024.

Skąd ten boom na finansowanie bankowe? Od kilku miesięcy popyt generują przede wszystkim dwie grupy.

Klientów stać na to, żeby składać wnioski o kredyt hipoteczny

Część osób, dzięki malejącemu oprocentowaniu kredytów mieszkaniowych, rosnącym zarobkom i łagodniejszym kryteriom banków, wreszcie może sobie pozwolić na realizację życiowych planów. W końcu mają zdolność kredytową i stać je na zaciągnięcie kredytu na mieszkanie.

{kind=link}

Sprzyjają im również stabilne ceny nieruchomości. Zwłaszcza w Poznaniu dane branżowych portali wskazują na dużą nadpodaż nowych mieszkań. Deweloperzy nawet jeśli nie przyznają sporych rabatów, to w ramach rozliczenia dorzucają gratis miejsce parkingowe, komórkę lokatorską albo voucher na wyposażenie kuchni. Godzą się też na preferencyjny system płatności, np. 10/90.

– Wraz z kolejnymi obniżkami stóp procentowych przez Radę Polityki Pieniężnej rośnie zainteresowanie finansowaniem zakupu nieruchomości kredytem bankowym. W związku z tym należy oczekiwać, że roczna dynamika wzrostu wartości udzielanych kredytów pozostanie wysoka – uważa Sławomir Nosal, kierownik Zespołu Analiz w BIK-u.

Klienci chcą mieć tańsze kredyty mieszkaniowe

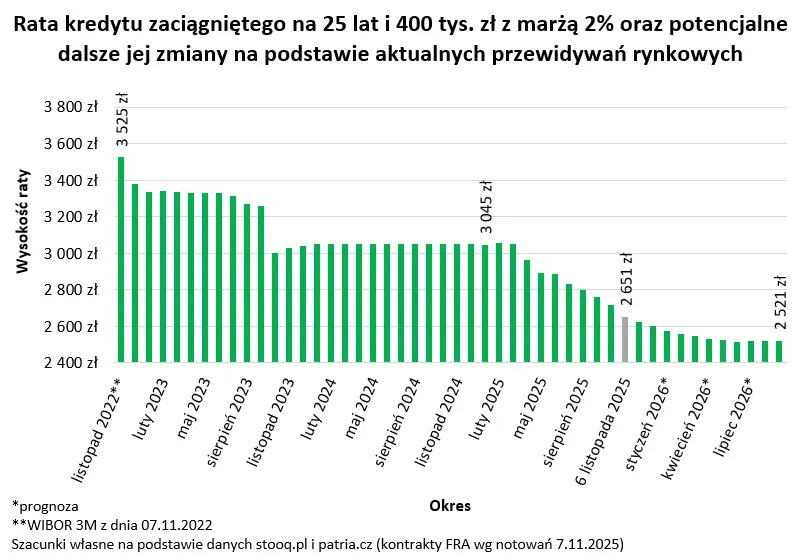

Druga istotna grupa klientów składających teraz wnioski o kredyt hipoteczny to ci, którzy refinansują już spłacane zobowiązanie. Zaciągali je kilka lat temu, gdy z powodu galopującej inflacji stopy procentowe urosły do poziomu niewidzianego od 20 lat. Jeszcze jesienią 2023 ta podstawowa wynosiła 6,75 proc. Obecnie, za sprawą kolejnych decyzji Rady Polityki Pieniężnej, jest to 4 proc. To przekłada się na coraz mniejsze raty.

Wnioski o kredyt hipoteczny składane jesienią 2022 kończyły się umowami z oprocentowaniem przekraczającym 9 proc. I był to poziom średni, ponieważ niektórzy płacili odsetki 10-11 proc.

Obecnie przeciętna stawka dla nowo zawieranych umów to ok. 6,3 proc. Przy czym coraz więcej moich klientów zaciąga kredyt na mieszkanie kosztujący mniej niż 6 proc.

Jak to wygląda w praktyce? Rata 25-letniego kredytu na 400 tys. zł z marżą 2 proc. przed trzema laty przekraczała 3500 zł. Po ostatnich redukcjach kosztu kapitału przez RPP rata takiego zobowiązania powinna spaść poniżej 2600 zł. W skali roku daje to oszczędność 11 tys. zł!

Te pieniądze można przeznaczyć na nadpłatę kredytu hipotecznego i jeszcze bardziej obniżyć jego ratę lub – pozostawiając ją na dotychczasowym poziomie – szybciej uwolnić się od długu. Oczywiście można też polecieć z rodziną na wakacje gdzieś na Malediwy.

Chcesz po latach najmowania wreszcie zamieszkać na swoim albo zamienić już spłacany kredyt hipoteczny na tańszy? Mogę Ci w tym pomóc!

Jako profesjonalny ekspert kredytowy z Poznania od lat pomagam klientom realizować ich plany związane z zakupem nieruchomości ze wsparciem finansowania bankowego. Analizuję ich zdolność kredytową, sprawdzam dostępne warunki i znajduję oferty najlepiej dopasowane do ich oczekiwań i możliwości. A to wszystko – bezpłatnie! Moje wynagrodzenie pokrywają bowiem kredytodawcy.

Dlatego już dziś zachęcam Cię do rezerwacji terminu rozmowy. Pamiętaj – ona do niczego Cię nie zobowiązuje!