Coraz więcej osób wykorzystuje sprzyjające otoczenie i stara się w bankach o kredytowanie nieruchomości. Październikowy popyt na finansowanie hipoteczne przekroczył poziom z okresu, gdy dostępne były jeszcze państwowe dopłaty do rat.

Taniejące kredyty hipoteczne, rosnące wynagrodzenia, malejąca inflacja oraz stabilne ceny mieszkań to sprzyjające otoczenie dla osób chcących zapewnić sobie dach nad głową na własność. Klienci to wykorzystują, zgłaszając się do banków po coraz większe kredytowanie nieruchomości.

{kind=link}

{kind=link}

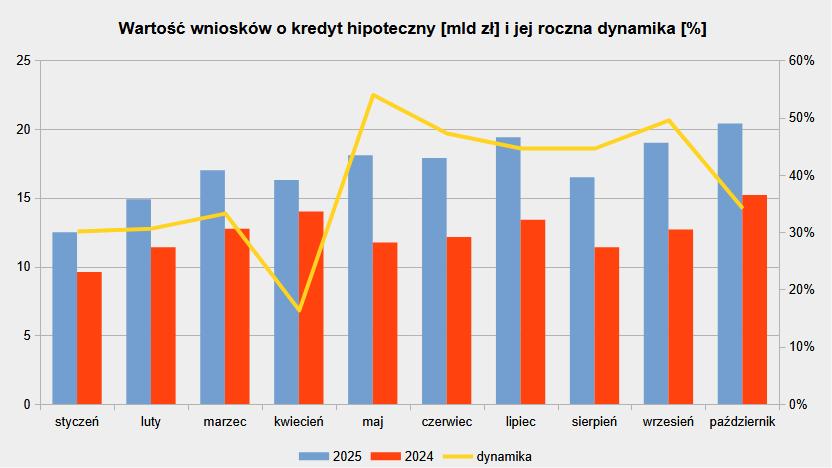

Wartość wniosków kredytowych powyżej 20 mld zł

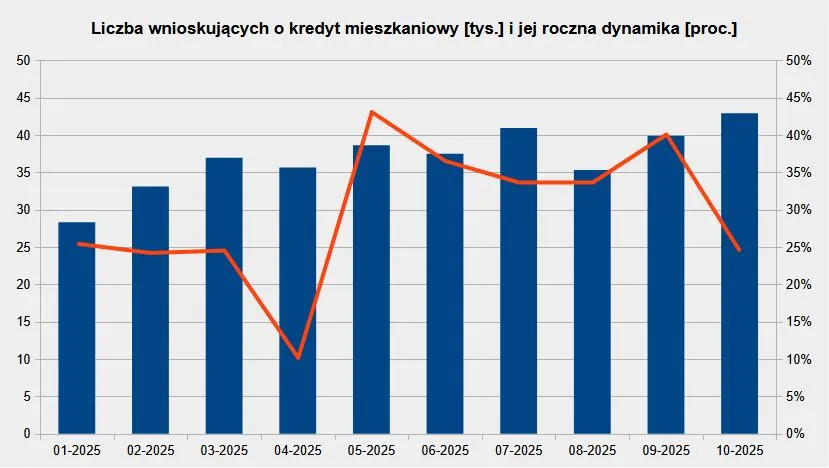

Wg danych BIK-u w październiku br. o kredyt na mieszkanie zawnioskowało 42,92 tys. osób. To o 1/4 więcej niż rok wcześniej i najwięcej od czasów Bezpiecznego kredytu 2%, który skończył się wraz z rokiem 2023. Wówczas po kredytowanie nieruchomości zgłosiło się do banków 46 tys. klientów.

Wartość wszystkich wniosków złożonych w październiku opiewała na 20,4 mld zł. To najlepszy wynik w historii. O 1/3 (5,2 mld zł) przewyższył ten sprzed roku oraz o 2 proc. (400 mln zł) dotychczasowy rekord z grudnia 2023.

Jak to możliwe, skoro wnioskujących było mniej niż wtedy? Odpowiedź tkwi w średniej kwocie wniosku o kredyt mieszkaniowy.

{kind=link}

Ta w październiku br. miała wartość 474,9 tys. zł, natomiast u schyłku funkcjonowania Bezpiecznego kredytu 2% – 435,3 tys. zł. W stosunku do października ub. r. przeciętna kwota aplikacji o finansowanie hipoteczne wzrosła o 8 proc. (34,7 tys. zł).

Na tym polu też było o krok od rekordu. O większe kwoty na zakup mieszkania czy domu klienci starali się jedynie w czerwcu br. (477 tys. zł).

Czynniki napędzające popyt na kredytowanie nieruchomości

Rosnącemu popytowi na kredyty hipoteczne sprzyja otoczenie. Tworzą je takie czynniki jak:

- Coraz niższe oprocentowanie kredytów na mieszkanie

To efekt spadających stóp procentowych NBP. Obecnie przeciętny kredyt jest oprocentowany na ok. 6,2 proc. w skali roku. W kwietniu br., przed pierwszym cięciem ceny pieniądza przez Radę Polityki Pieniężnej, było to średnio ok. 7,4 proc. Coraz częściej banki oferują klientom stawki zaczynające się od 5. - Coraz większa zdolność kredytowa

Dla rodziny 2+1 z dochodami na poziomie dwóch średnich krajowych wynosi ona 940 tys. zł. To o 1/4 więcej niż rok wcześniej. Jeszcze w kwietniu było to 764 tys. zł.

Możliwości nabywcze rosną dzięki podwyżkom wynagrodzeń, malejącemu oprocentowaniu kredytów i coraz wolniejszej inflacji. Szacuje się, że każda obniżka stóp procentowych o 25 pb podnosi zdolność kredytową o 20-30 tys. zł. - Łagodzenie polityki kredytowej przez banki

Wg ankiety NBP kredytodawcy zapowiedzieli na ostatni kwartał tego roku łagodzenie polityki kredytowej. Innymi słowy: banki są bardziej skłonne do przyznawania finansowania. Warto z tego skorzystać. - Umiarkowany wzrost cen mieszkań

W większości przypadków jest on jednocyfrowy. W wielu lokalizacjach stawki oczekiwane przez deweloperów są stabilne.

Masz upatrzoną nieruchomość? Już wiesz, że to może być dobry czas na jej zakup ze wsparciem banku. Jeśli jednak nie masz głowy do samodzielnego analizowania bankowych propozycji i przechodzenia przez proces kredytowy, zgłoś się do mnie!

Jako doświadczony ekspert od kredytów mieszkaniowych z Poznania znajdę ofertę spełniającą Twoje oczekiwania i adekwatną do Twoich możliwości finansowych. Pomogę też z formalnościami. Zatem już dziś umów się na niezobowiązującą rozmowę.