Klientów coraz bardziej interesują kredyty na nieruchomości mieszkalne. Nie tylko częściej niż w zeszłym roku o nie pytają, ale również finalizują decyzję, zawierając umowę o finansowanie. Potwierdzają to dane. Tłumaczę, skąd się bierze ten wzrost zainteresowania zakupem nieruchomości ze wsparciem banku.

Popyt na kredyty na nieruchomości mieszkalne nie słabnie. Po wygaśnięciu efektu bazy od kilku miesięcy dynamika sprzedaży kredytów hipotecznych utrzymuje się na bardzo wysokim poziomie.

Doświadczenia z mojej codziennej pracy potwierdzają, że Polacy i poznaniacy zarabiają coraz więcej, a finansowanie tanieje. To sprzyja wcielaniu przez nich w życie odwlekanej dotąd decyzji o zakupie nieruchomości ze wsparciem banku.

Czynniki aktywujące popyt na kredyty na nieruchomości mieszkalne

Wg danych BIK-u w sierpniu br. banki zawarły 19,4 tys. umów o kredyt na mieszkanie na łącznie 8,88 mld zł. W stosunku do tego samego miesiąca roku poprzedniego akcja kredytowa była zdecydowanie większa. Liczba wypłaconych kredytów zwiększyła się o 29,5 proc. (4,4 tys. szt.), a ich wartość – o ponad 40 proc. (2,55 mld zł).

Bardzo wysoka dynamika sprzedaży kredytów na mieszkanie (30-40 proc.) utrzymuje się od wiosny. Wówczas wygasł efekt wysokiej bazy w postaci Bezpiecznego kredytu 2 proc., czyli dopłat do rat. Co prawda przyjmowanie wniosków do niego przestało być możliwe z końcem 2023, ale formalności z nim związane banki finalizowały z beneficjentami jeszcze na początku 2024.

Stąd na początku 2025, gdy porównywaliśmy dane rok do roku, okazywało się, że popyt na kredyty na mieszkanie zmalał. Jednak on nie zniknął, tylko się kumulował.

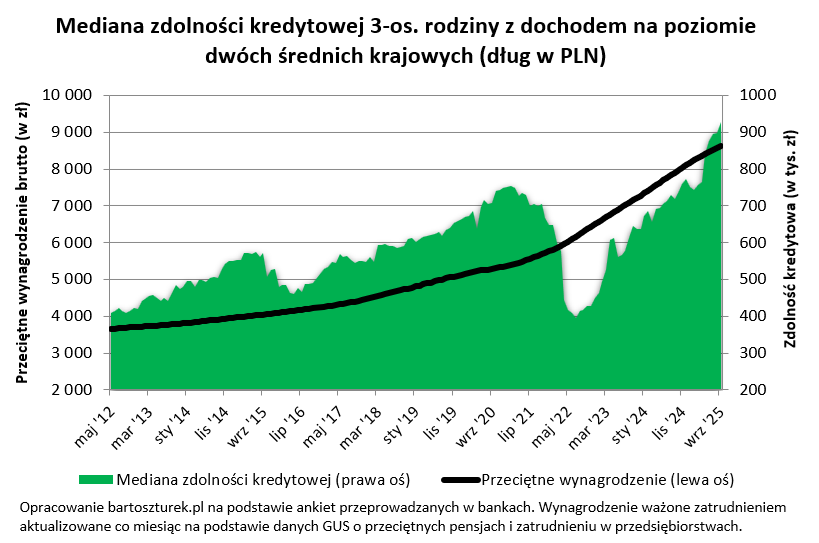

Klienci czekali na obniżki oprocentowania, co wreszcie nastąpiło wraz z cięciami stóp procentowych. W międzyczasie malała inflacja, a wynagrodzenia rosły. To wszystko windowało zdolność kredytową, czyli możliwe do uzyskania w bankach kwoty na zakup nieruchomości.

Zdolność kredytowa a średnia kwota kredytu na nieruchomość mieszkalną

Potwierdzają to dane BIK-u o średniej kwocie zaciągniętego kredytu hipotecznego. Ta w sierpniu dobiła do najwyższego poziomu w historii – 457.400 zł, poprawiając rekord z czerwca br. (448.500 zł). Przez rok wzrosła o przeszło 8 proc. (37.400 zł).

Aż trudno uwierzyć, że trzy lata temu klienci na zakup mieszkania pożyczali w banku średnio po 326.700 zł, czyli o 130.700 zł mniej niż obecnie.

To właśnie w sierpniu 2022 przypadł lokalny dołek, jeśli chodzi o zdolność kredytową. Wówczas dla rodziny 2+1 zarabiającej dwie średnie krajowe wynosiła ona 396 tys. zł. Aktualnie odczyty dla tego samego modelu kredytobiorców wskazują na 930 tys. zł.

Jak to możliwe? Przez trzy lata rzeczywistość finansowa mocno się zmieniła.

O 200 pb (z 6,75 do 4,75 proc.) spadły stopy procentowe, więc staniały kredyty na nieruchomości mieszkalne. Pensje poszły do góry (nominalnie o 10-15 proc. rocznie), a ceny w sklepach przestały rosnąć jak szalone (spadek z 18 do 3 proc.). Zatem realnie, czyli po uwzględnieniu inflacji, stać nas było na więcej.

Ponadto, za zgodą KNF-u, banki zliberalizowały zasady liczenia zdolności kredytowej. Chodziło o tzw. bufor stopy procentowej, czyli hipotetyczne założenie, o ile może wzrosnąć rata w razie niesprzyjających okoliczności makroekonomicznych.

Dobry czas na realizację planów o własnym mieszkaniu

Od stycznia do sierpnia br. banki udzieliły 144,44 tys. kredytów hipotecznych (+3 proc. rok do roku) na łącznie 65,126 mld zł (+8 proc.). Jeśli do grudnia trend się utrzyma, ten rok będzie rekordowy pod względem przyznanego finansowania.

– Końcówka tego roku na rynku kredytów mieszkaniowych powinna być dobra. Sprzyja temu sytuacja makroekonomiczna: spadek inflacji i stóp procentowych, realny wzrost dochodów i nadal jeden z najniższych poziomów bezrobocia wśród krajów UE – twierdzi główny analityk BIK-u prof. Waldemar Rogowski.

Warto wykorzystać ten czas na realizację planów o własnym lokum. Prognozowane są dalsze redukcje kosztu kapitału przez RPP. Raty kredytów będą więc coraz niższe.

W związku z nadpodażą deweloperzy chętnie przyznają rabaty w postaci tańszego miejsca postojowego lub komórki lokatorskiej. Godzą się też na atrakcyjny model finansowania w stylu 20/80, czyli oczekują wpłaty 20 proc. ceny teraz, z reszty dopiero po oddaniu mieszkania do użytkowania.

Również sprzedający na rynku wtórnym wyraźnie urealnili oczekiwania. To sprzyja uzyskiwaniu niższych stawek transakcyjnych.

Myślisz nad zakupem mieszkania i potrzebujesz kredytu hipotecznego? Nie masz czasu ani głowy do samodzielnych poszukiwań? Zgłoś się do mnie!

Jako doświadczony ekspert kredytowy z Poznania doskonale znam rynek. Znajdę dla Ciebie ofertę adekwatną do Twoich możliwości finansowych. Pomogę też przejść przez formalności w banku. Zapraszam do niezobowiązującej rozmowy, na którą umówisz się, klikając tutaj.

0 komentarzy