Mimo jeszcze relatywnie wysokich stóp procentowych liczba wnioskujących o kredyt hipoteczny rośnie w imponującym tempie. Zwiększa się też średnia kwota, o którą starają się klienci. Następne miesiące mogą przynieść kolejne rekordy.

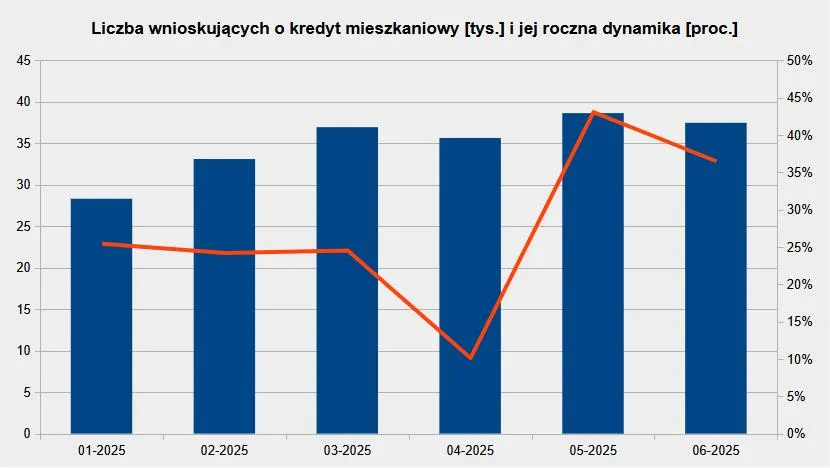

Od początku roku dynamika przyrostu liczby osób chcących zaciągnąć kredyt hipoteczny utrzymuje się na bardzo wysokim poziomie. Co prawda w czerwcu delikatnie zmalała względem maja, ale w ujęciu rocznym pozostaje duża.

Tańszy pieniądz napędza popyt na kredyt hipoteczny

Wg danych BIK-u w czerwcu o kredyt hipoteczny zawnioskowało 37,47 tys. osób. To o prawie 37 proc. więcej niż rok wcześniej (27,44 tys.).

W tym roku tylko raz skala wzrostu popytu na kredyty hipoteczne była większa niż w czerwcu. Stało się tak w maju (+43 proc.). Wówczas o finansowanie wystąpiło 38,63 tys. klientów.

– Pomimo wciąż wysokich stóp procentowych wiele osób wnioskuje o kredyt mieszkaniowy – zauważa główny analityk BIK-u, dr hab. Waldemar Rogowski. – Popyt na kredyt mieszkaniowy rośnie w wyniku już dokonanych obniżek stóp procentowych i w oczekiwaniu na kolejne. Spadek ceny pieniądza, a wraz z nim rosnąca dostępność kredytu mieszkaniowego stały się punktem zwrotnym mobilizującym kredytobiorców do większej aktywności na rynku – dodaje.

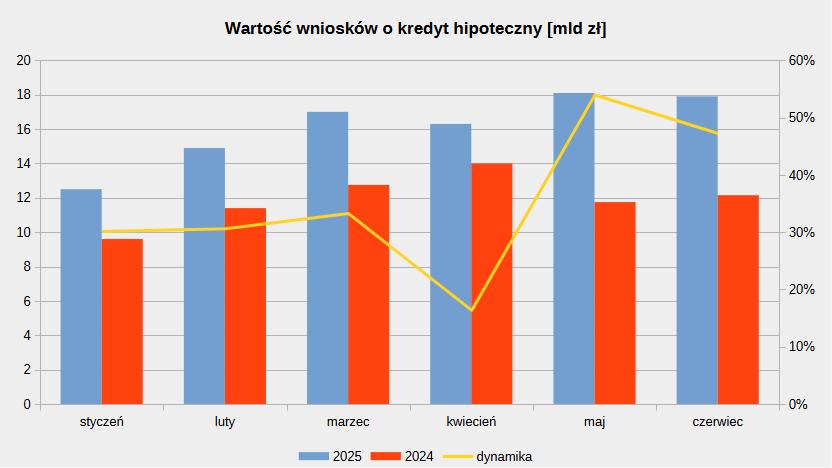

W czerwcu średnia wartość wniosku o kredyt na mieszkanie opiewała na 477 tys. zł. Przez 12 miesięcy zwiększyła się ona o 7,7 proc. To więcej niż tempo wzrostu cen nieruchomości w Poznaniu, które dla mieszkań deweloperskich wyniosło 3 proc. (dane za rynekpierwotny.pl), a dla używanych – 1,3 proc. (wg Otodom).

Jednocześnie wspomniana kwota ustanowiła nowy rekord. Rok wcześniej była o 34,2 tys. zł niższa.

– Sądzę, że w kolejnych miesiącach rekord średniej wnioskowanej kwoty kredytu zostanie pobity – twierdzi Rogowski.

Wniosek o kredyt mieszkaniowy a wypłata pieniędzy przez bank

W sumie w czerwcu klienci wyrazili zainteresowanie finansowaniem wartym 17,9 mld zł. W tym roku więcej (18,1 mld zł) chcieli pożyczyć tylko w maju.

Przy czym trzeba mieć świadomość, że tylko co drugi wniosek jest finalizowany umową o kredyt hipoteczny i wypłatą pieniędzy. Co się dzieje z pozostałymi?

Część odrzucają banki z powodu np. braku zdolności kredytowej wnioskodawców (dowiedz się, jak ją poprawić). Inne aplikacje wycofują sami klienci, co jest efektem ich świadomej taktyki.

Otóż przezornie składają po kilka wniosków i po otrzymaniu ofert wybierają najlepszą.

Istotny jest też czas rozpatrywania aplikacji. Choć banki mają ustawowy termin na wydanie decyzji kredytowej (21 dni), w praktyce różnie z tym bywa. W efekcie okres procedowania wniosków przez banki jest różny, a niektórym klientom zależy na czasie, gdyż np. sprzedający nalega na zawarcie transakcji.

Ponadto tacy klienci chcą się zabezpieczyć na wypadek odmowy udzielenia finansowania. Każdy bank ma bowiem własny model obliczania zdolności kredytowej i inne wymagania w tej kwestii. Przy tych samych zarobkach różnice potrafią dochodzić do 140-150 tys. zł.

Chciałbyś kupić mieszkanie w kredycie, ale boisz się, że bank odrzuci Twój wniosek? Zgłoś się do sprawdzonego eksperta kredytowego!

Od lat działam na rynku poznańskim. Za darmo obliczę Twoją zdolność kredytową i znajdę ofertę adekwatną do Twoich możliwości finansowych.

Już dziś zarezerwuj termin rozmowy, która do niczego Cię nie zobowiązuje!