Wskutek m.in. majowej obniżki stóp procentowych zdolność kredytowa rodziny 2+1 osiągnęła rekordowy poziom. Osobom chcącym zaciągnąć kredyt na zakup mieszkania sprzyja też wzrost wynagrodzeń oraz spowalniające tempo inflacji.

Choć ceny mieszkań rosną, to zwiększają się też nasze możliwości nabywcze. Zdolność kredytowa znajduje się na historycznie najwyższym poziomie. Oznacza to, że możemy sięgnąć po relatywnie duże finansowanie, żeby zaspokoić swoje potrzeby mieszkaniowe albo zainwestować w nieruchomość na wynajem.

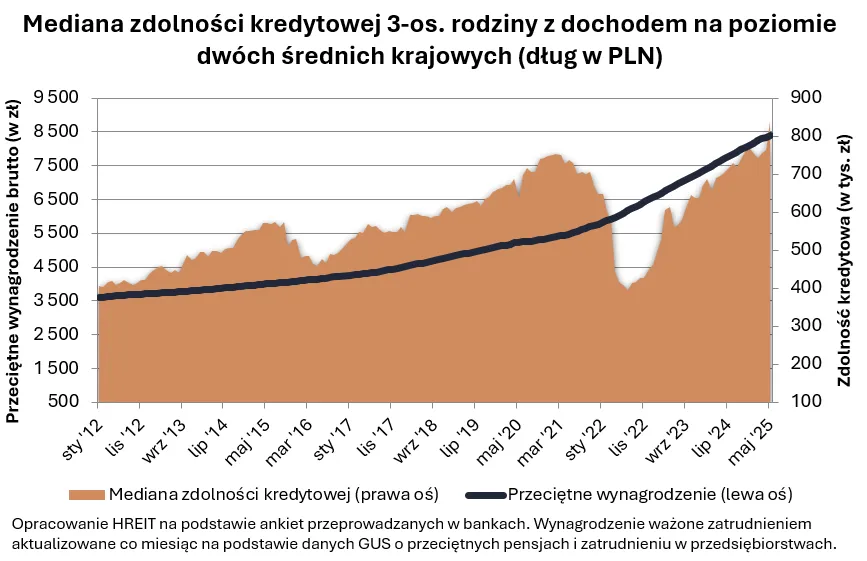

Zdolność kredytowa większa o 100 proc. od dołka

Wg wyliczeń firmy analitycznej HREIT rodzina 2+1 z dochodem na poziomie dwóch średnich krajowych (12.110 zł netto) może pożyczyć na zakup mieszkania 840 tys. zł. Przy czym jest to mediana. Innymi słowy: połowa banków byłaby skłonna takim klientom przyznać większe finansowanie (nawet 896 tys. zł), a połowa – mniejsze (ale nie mniej niż 753 tys. zł).

W ciągu roku zdolność kredytowa zwiększyła się o prawie 1/5 – z 707 tys. zł. Zauważalnie wzrosła także w stosunku do kwietnia br., gdy wynosiła 10 proc. mniej, tj. 764 tys. zł.

Możliwości nabywcze modelowych klientów znajdują się w trendzie wzrostowym już od prawie trzech lat. W połowie 2022 zdolność kredytowa z powodu różnych czynników sięgnęła dna. Dla analizowanego przykładu było to bowiem 396 tys. zł.

Zatem od tamtej pory możliwości nabywcze kredytobiorców więcej niż się podwoiły (+112 proc.). W tym samym czasie średnie ceny mieszkań w Poznaniu wg danych NBP z aktów notarialnych poszły w górę mniej więcej o 1/4 (nieco bardziej na rynku pierwotnym niż wtórnym).

Z tym że należy uczciwie przyznać, gdyby do wyliczeń przyjąć dochód na poziomie poznańskiej mediany (11.511 zł netto dla dwóch osób – ostatnie dane GUS-u z grudnia 2024), która bardziej odpowiada naszym realiom, zdolność kredytowa byłaby o ok. 100 tys. zł mniejsza (ok. 740 tys. zł).

Czynniki poprawiające zdolność kredytową w 2025

Na korzyść osób chcących zaciągnąć teraz kredyt mieszkaniowy działa kilka czynników. Najważniejsze to:

- Spadek oprocentowania kredytów hipotecznych

To wynik spodziewanych i już faktycznie (na początku maja) przeprowadzonych przez RPP obniżek stóp procentowych. Do końca roku spodziewane są dalsze cięcia. W efekcie cena kredytu zmalała z ok. 8 proc. na początku roku do mniej niż 7 proc. - Wzrost wynagrodzeń

Wg danych GUS-u w pierwszych czterech miesiącach br. średnia miesięczna pensja w przedsiębiorstwach (firmy zatrudniające co najmniej 10 osób) była o 8,8 proc. większa niż rok temu o tej samej porze. Zatem dynamika wzrostu płac niemal dwukrotnie przewyższyła raportowaną przez GUS inflację (4,8 proc. od stycznia do kwietnia). - Dezinflacja

Spadek tempa inflacji oznacza, że wzrost kosztów utrzymania staje się mniej uciążliwy. Jeśli dodamy do tego fakt, że płace rosną szybciej niż ceny, można stwierdzić, że realnie stać nas na więcej.

Nie tylko zdolność kredytowa się liczy

W tym miejscu zaznaczę, że porównywanie ofert kredytowych jedynie pod kątem zdolności kredytowej może nie być dobrym podejściem. Dlaczego?

Bank skłonny pożyczyć nam więcej może w zamian np. naliczać wyższe oprocentowanie, nie być skłonny do negocjowania kosztów albo nakładać na nas dodatkowe wymagania. Może też stosować bardziej czasochłonne procedury udzielenia finansowania.

Jeśli więc przymierzasz się do wzięcia kredytu hipotecznego na zakup mieszkania, zgłoś się do mnie!

Bezpłatnie obliczę Twoją zdolność kredytową. Podpowiem, jak ją poprawić. Znajdę ofertę, która z jednej strony będzie adekwatna do Twoich możliwości finansowych, a z drugiej – spełni Twoje oczekiwania.