Osoby, które planowały starać się w 2026 o kredyt hipoteczny, z powodu nowych zawirowań geopolitycznych mają twardy orzech do zgryzienia. Omawiam scenariusze rozwoju sytuacji i ich wpływ na koszt finansowania. Podsuwam też możliwe rozwiązania. Jeśli zaliczasz się do tego grona i chcesz wszystko na chłodno przekalkulować, powinieneś to przeczytać.

Kolejna wojna na Bliskim Wschodzie zburzyła względną stabilność. Pojawiła się niepewność co do poziomu inflacji oraz tempa rozwoju gospodarczego.

W efekcie finansowanie na zakup nieruchomości już nie tanieje. Mało tego, kredyty mieszkaniowe ze stałą stopą znów drożeją.

Wiele osób zadaje sobie więc pytania, czy w takim otoczeniu zaciągać kredyt hipoteczny w 2026, a jeśli już – z jakim rodzajem oprocentowania.

Jakie będzie oprocentowanie kredytu mieszkaniowego w 2026

Jak to zwykle bywa w złożonych sprawach, nie ma prostej odpowiedzi. Wiele zależy od tego, ile jeszcze potrwa konflikt w Iranie.

Istotna jest też indywidualna sytuacja każdego z nas. Jeśli marzysz o własnym lokum, bo nie chcesz już wynajmować albo cisnąć się z teściami i jednocześnie masz stabilną sytuację finansową oraz konkretny lokal na oku, nie powinieneś zwlekać. Zawsze jest dobry czas na realizację życiowych planów.

Im dłużej potrwa wojna, tym gorzej. Będzie to oznaczać wyższe koszty życia i negatywne konsekwencje z tym związane, o czym niżej.

Jednak nawet szybkie zakończenie wojny nie sprowadzi od razu cen ropy naftowej i gazu do poziomów z początku br. Wszystko przez uszkodzenia części infrastruktury wydobywczej i przetwórczej. Ich odbudowa potrwa w najlepszym razie kilka kwartałów.

Znajdzie to swoje odzwierciedlenie w inflacji. A to może skłonić Radę Polityki Pieniężnej do podniesienia kosztu kapitału, co sprawi, że kredyt hipoteczny w 2026 zdrożeje.

Kredyt hipoteczny w 2026 (nie) drożeje

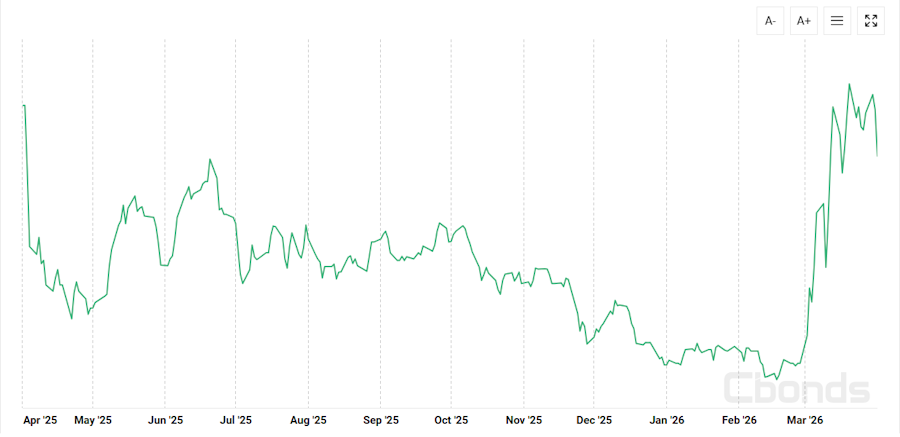

Zresztą oprocentowanie kredytów mieszkaniowych ze stałą stopą już wyraźnie wzrosło. Notowania kontraktów IRS oraz rządowych obligacji 10-letnich, które dla banków stanowią punkt odniesienia przy wyznaczaniu kosztu finansowania, znalazły się na poziomie najwyższym od co najmniej 12 miesięcy.

Skutek? O ile jeszcze w lutym br. oferty ze stawką poniżej 6 proc. były normą, tak teraz trzeba szukać ich ze świecą.

W górę poszły też marże kredytowe. Te dla kredytów stałoprocentowych są już najwyższe od ubiegłorocznych wakacji.

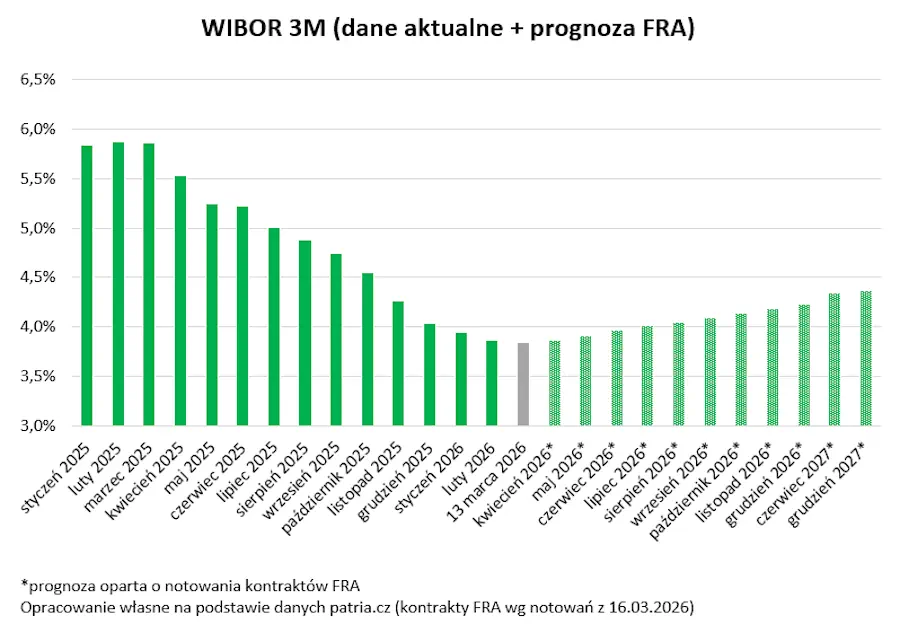

Bardziej stabilne pozostaje oprocentowanie kredytów ze zmienną stopą. Wszystko przez małą zmienność WIBOR-u. Od początku amerykańsko-izraelskiej inwazji na Iran nie przekracza ona 10 pb (0,1 pkt proc.). Jednak wycena kontraktów FRA sugeruje, że w perspektywie kilku-kilkunastu miesięcy to się zmieni…

W efekcie różnica w cenie finansowania z okresowo stałą i zmienną stopą jest już wyraźna (ok. 0,5 pkt proc.) na korzyść tego drugiego. Czy w takim razie w 2026 kredyt hipoteczny ze zmiennym oprocentowaniem będzie lepszym rozwiązaniem?

Naprawdę trudno to kategorycznie stwierdzić. Dlaczego? Tu wracamy do początku rozważań – to zależy.

Kredyt hipoteczny w 2026: stałe czy zmienne oprocentowanie

Wg teorii ekonomii RPP nie powinna w obecnych warunkach podnosić stóp procentowych. Obecny wzrost cen ma bowiem charakter podażowy (droższe surowce i ograniczenia w ich dostawie), a nie popytowy (ludzie nie kupują więcej droższych dóbr i usług). Podwyżka mogłaby zahamować rozwój gospodarczy w Polsce.

Jednak pewności co do decyzji RPP nie ma. Eskalowanie i przedłużanie konfliktu oraz dalszy windowanie inflacji i jej rozlewanie się na kolejne obszary życia gospodarczego na pewno będzie zwiększać presję na to gremium.

W miarę szybkie zakończenie wojny w Zatoce Perskiej powinno unormować sytuację makroekonomiczną. W takim scenariuszu za kilka miesięcy ponownie może wrócić temat redukowania kosztu kapitału. A wtedy oprocentowanie kredytów mieszkaniowych znów będzie spadać.

Co więc zrobić, jeśli planujesz w 2026 zaciągnąć kredyt hipoteczny? Dla spokojnej głowy może warto zdecydować się na stałą stopę?

Wtedy nie będziesz się przejmować dalszym wzrostem kosztów finansowania, np. powyżej 7 proc. A jeśli za jakiś czas ziści się pozytywny wariant zakończenia wojny, zgłosisz się do mnie i pomyślimy o refinansowaniu kredytu na lepszych warunkach.

Natomiast jeżeli już teraz chcesz płacić niższe raty, wybierz kredyt mieszkaniowy ze zmiennym oprocentowaniem, który jest tańszy. Jednak miej świadomość, że on może szybko zdrożeć – jak w latach 2021-22. Twój domowy budżet powinien być na to przygotowany.

Rozważasz zakup nieruchomości na kredyt albo przeniesienie go do tańszego banku i potrzebujesz fachowego wsparcia? Skontaktuj się ze mną!

Jako ekspert kredytowy z Poznania od lat pomagam osobom takim jak Ty zdobyć w miarę szybko zdobyć tanie finansowanie na realizację planów mieszkaniowych. Rozmowa do niczego Cię nie zobowiązuje, a możesz na niej tylko skorzystać. Dlatego już dziś zadzwoń, napisz lub umów się na konsultacje kredytowe.

0 komentarzy