Zebranie niecałych 80 tys. zł, które stanowią minimalny kapitał niezbędny do tego, żeby kupić w Poznaniu mieszkanie w kredycie, trwa dwa lata. Pod tym względem wypadamy dużo poniżej średniej dla 49 dawnych miast wojewódzkich, ale lepiej niż inne metropolie. Wysoko plasują się inne ośrodki z Wielkopolski.

Jak wiemy, ceny mieszkań i wysokość zarobków w poszczególnych regionach Polski są inne. To przekłada się na możliwości nabywcze kupujących.

Oczywiście ze wsparciem kredytu hipotecznego, droga do własnych czterech kątów będzie krótsza. Z tym że wymaga to zebrania wkładu własnego oraz pokrycia wydatków związanych z transakcją.

Przeanalizowałem, ile konkretnie potrzeba oraz jak długo trwa oszczędzanie, żeby kupić mieszkanie w kredycie w Poznaniu. Sprawdziłem również, jak nasze miasto wypada na tle 48 innych, które przed 1999 były stolicami województw.

Wynagrodzenia a ceny mieszkań używanych w Poznaniu

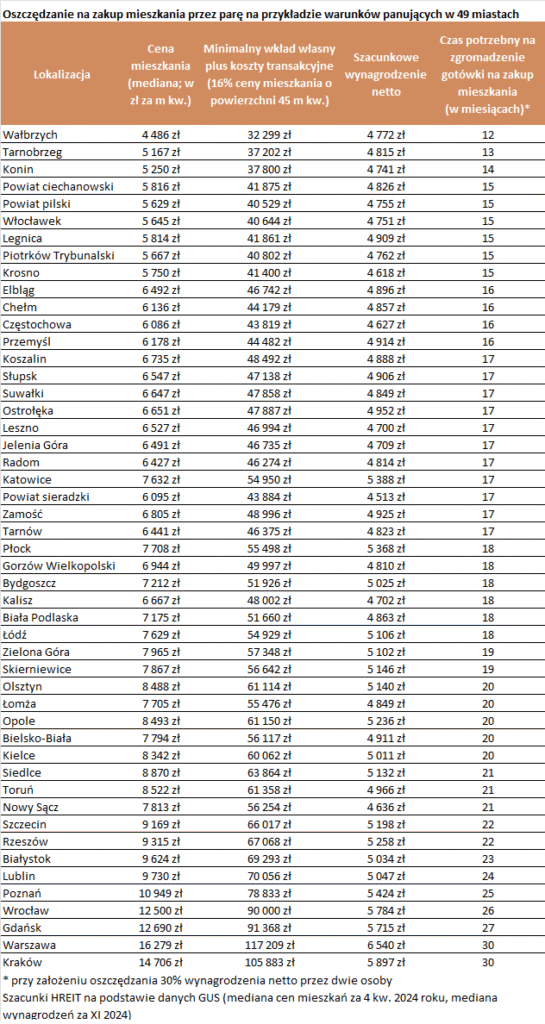

Do porównań przyjąłem dane GUS-u o medianie wynagrodzeń z listopada 2024 oraz medianie cen mieszkań z IV kwartału 2024 (obie kategorie są publikowane z opóźnieniem). Przyjąłem, że pracująca para kupuje w Poznaniu mieszkanie w kredycie z rynku wtórnego o powierzchni 45 mkw. i zamierza starać się o finansowanie, mając 10 proc. wkładu własnego.

Tutaj nadmienię, że lepiej mieć co najmniej 20 proc. wartości nieruchomości. Wtedy oferta kredytowa jest większa i można liczyć na korzystniejsze warunki, w tym niższe oprocentowanie kredytu mieszkaniowego. Aczkolwiek wówczas wydłuża się okres oszczędzania i wyrzeczeń.

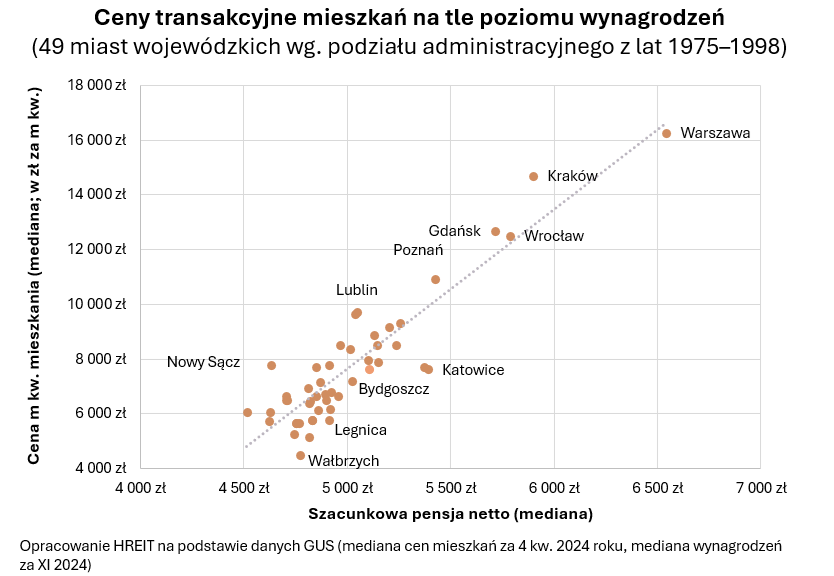

Ponadto założyłem, że nabywcy są w stanie odkładać co miesiąc 30 proc. swoich zarobków netto. Te wynosiły pod koniec ub. r. 5424 zł netto. Za 1 mkw. lokalu z drugiej ręki trzeba było zapłacić 10.949 zł. Przypomnę, że w obu przypadkach posłużyłem się medianą. To miara statystyczna lepiej oddająca rzeczywistość niż średnia.

Ponad dwa lata oszczędzania na mieszkanie w kredycie w Poznaniu

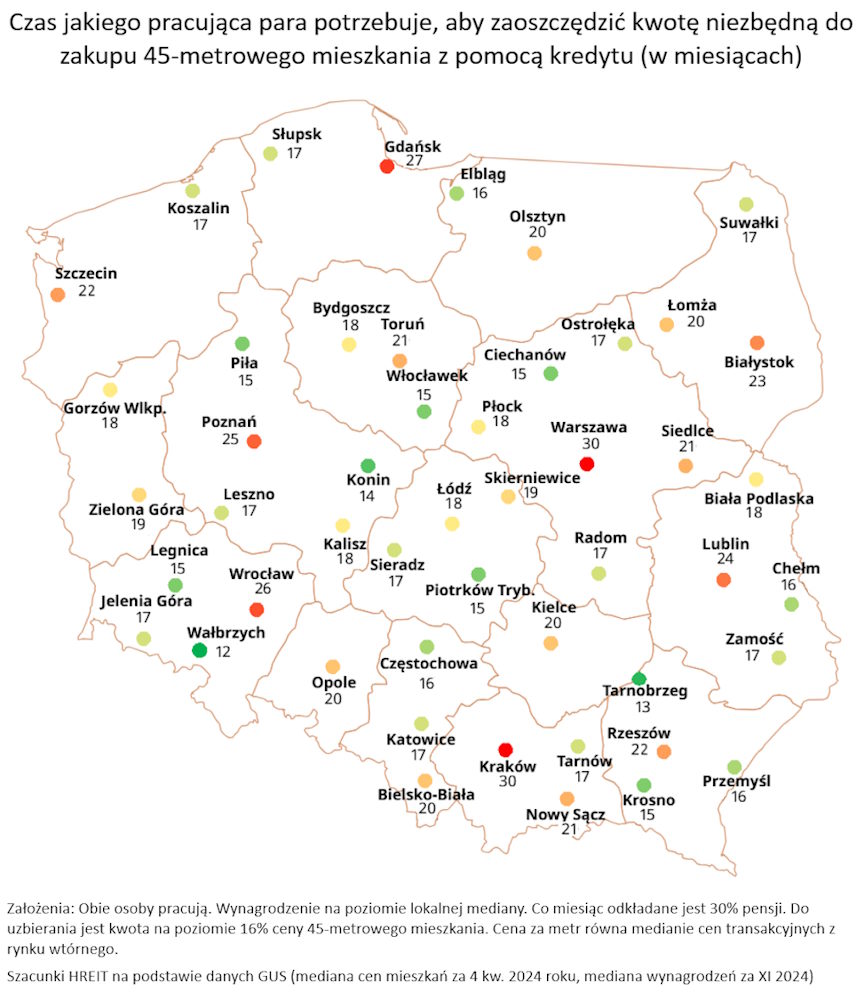

Okazało się, że przy takich założeniach pracująca para zamierzająca kupić w Poznaniu mieszkanie w kredycie musiałaby oszczędzać 1/3 zarobków przez 25 miesięcy, żeby zebrać 16 proc. ceny nieruchomości. W przypadku naszego miasta chodzi o 78.833 zł.

Dlaczego tyle? Oprócz 10 proc. wkładu własnego uwzględniłem koszty transakcyjne, które w przypadku rynku wtórnego wynoszą 6-8 proc. ceny lokalu. Przy czym części z nich można uniknąć (podatek PCC, jeśli nabywamy swoje pierwsze w życiu mieszkanie) albo zredukować ich wielkość (notariusz, pośrednik, prowizja za udzielenie finansowania).

Ważne! Dzięki programowi kredyt bez wkładu własnego dla niektórych droga do zakupu własnego mieszkania może być krótsza. Z tym że wspomniana inicjatywa ma swoje ograniczenia (m.in. limity cenowe i wieku nabywców), które sprawiają, że nie jest to rozwiązanie dla każdego.

Jak wypadamy na tle 48 dawnych miast wojewódzkich? Niestety – słabo.

Tylko w czterech ośrodkach zebranie minimalnego kapitału niezbędnego do zawarcia transakcji ze wsparciem kredytu hipotecznego trwa dłużej niż w Poznaniu. Chodzi o:

- Wrocław – 26 miesięcy,

- Gdańsk – 27 miesięcy,

- Kraków – 30 miesięcy,

- Warszawę – 30 miesięcy.

Średnia dla badanych miejscowości to 19 miesięcy. Na tym tle wysoko plasują się inne wielkopolskie miasta, które przed reformą administracyjną miały status wojewódzkich.

Konin zajmuje trzecie miejsce. Tam odłożenie 16 proc. ceny mieszkania trwa 14 miesięcy. To trzeci po Wałbrzychu i Tarnobrzegu wynik w kraju.

Piąta jest Piła (15 miesięcy). Krócej niż w Poznaniu oszczędzanie na wkład własny i koszty transakcyjne związane z zakupem mieszkania w kredycie trwa także w Lesznie (17 miesięcy) i Kaliszu (18 miesięcy).

Gdzie łatwiej kupić mieszkanie w kredycie

Widzimy więc, że mniejsze ośrodki wypadają lepiej niż duże miasta. W tych pierwszych relacja zarobków do cen mieszkań jest lepsza niż w drugich. W metropoliach, mimo większych wynagrodzeń, trzeba dłużej oszczędzać, żeby kupić mieszkanie w kredycie.

Choć lepsza edukacja, bardziej rozwinięta infrastruktura i bardziej chłonny rynek pracy przyciągają osoby z mniejszych miejscowości, to odbywa się to za cenę większych kosztów utrzymania. Większe pensje w dużych miastach przekładają się tam na wyższe ceny. Tak działa współczynnik determinacji.

Też myślisz o zakupie mieszkania w Poznaniu na kredyt? Zgłoś się do mnie!

Jako ekspert kredytowy działam od lat. Zupełnie za darmo przeanalizuję Twoją sytuację i znajdę oferty kredytów adekwatne do Twoich oczekiwań i możliwości finansowych.

0 komentarzy