Na początku roku przeciętny wkład własny do kredytu mieszkaniowego opiewał na ponad 290 tys. zł. Stanowiło to 41 proc. ceny kupowanej nieruchomości. Tymczasem wymagane przez banki minimum jest dwu-, a nawet czterokrotnie, mniejsze. Wyjaśniam, o czym to świadczy.

Zgodnie z zaleceniami KNF-u od 2017 każdy klient chcący zaciągnąć kredyt hipoteczny musi przedstawić wkład własny. Chodzi o to, żeby taka osoba w momencie zawierania transakcji pokryła z własnych środków część ceny nabywanej nieruchomości.

Co prawda od trzech lat funkcjonuje coś takiego jak kredyt bez wkładu własnego, ale nie jest to rozwiązanie dla każdego. By z niego skorzystać, należy m.in. spełnić kryterium wieku, znaleźć względnie tanie lokum oraz nie posiadać nigdy żadnej nieruchomości.

Wymagany a rzeczywisty wkład własny do kredytu mieszkaniowego

Wg wspomnianej rekomendacji S wkład własny do kredytu mieszkaniowego powinien wynosić co najmniej 10-20 proc. wartości nabywanego lokalu czy budowanego domu. Absolutne minimum, na które godzi się większość banków, to 10 proc.

Na brakującą resztę wnioskodawca kupuje ubezpieczenie. Opłaca je jednorazowo z góry lub w częściach w każdej racie. Robi to aż do czasu, gdy suma wniesionego na początku udziału gotówkowego oraz uiszczonych rat stanowić będzie 20 proc. ceny kredytowanej nieruchomości.

Z doświadczenia wiem, że część klientów ma trudności ze zgromadzeniem wymaganego wkładu własnego do kredytu mieszkaniowego. Potwierdzają to dane Związku Banków Polskich. Wynika z nich, że od dłuższego czasu 1/4-1/3 kredytobiorców zawiera transakcję z udziałem własnym na poziomie 20 proc. i mniejszym.

Na początku pandemii i jeszcze wcześniej odsetek klientów wnoszących wkład własny mniejszy niż 1/5 sięgał 40-50 proc. Oczywiście niektórzy, np. kupując mieszkanie na kredyt w celach inwestycyjnych albo korzystając z programów pomocowych (GKM, a wcześniej: BK2, MdM, RnS), robią to świadomie.

Tymczasem wg ostatnich dostępnych danych (I kwartał br.) średni wkład własny do kredytu hipotecznego stanowił aż na 41 proc. wartości nieruchomości. Rok wcześniej było to 38 proc.

W ujęciu nominalnym opiewał on na 292.810 zł i był o 1/3 (73.243 zł) większy niż w tym samym okresie roku poprzedniego (219.567 zł). W tym samym czasie średnia kwota wypłaconego kredytu na mieszkanie zwiększyła się wg danych BIK-u o 18 proc. (63,8 tys. zł) – z 359,5 do 423,3 tys. zł.

Kto zaciąga kredyt hipoteczny z dużym wkładem własnym

Zatem w ostatnich kwartałach statystyczny kredytobiorca przedstawiał wkład własny do kredytu mieszkaniowego dwukrotnie większy od wymaganego i czterokrotnie większy od minimalnego. Jaki z tego wniosek?

Raczej nie taki, że przeciętny klient pożyczający w banku pieniądze na zakup nieruchomości mocno zwiększył oszczędności. Co prawda jego pensja statystycznie rośnie szybciej od inflacji, ale nie na tyle, żeby podwoić wkład własny. Wyjaśnienie zagadki jest inne.

Otóż zmienił się profil kredytobiorcy. Na rynku kredytowym największą grupę stanowią obecnie osoby lepiej sytuowane oraz zmieniające mieszkanie na większe / lepsze. W praktyce wygląda to tak, że sprzedają one już posiadane lokum i uzyskane z tej transakcji środki wykorzystują jako wkład własny do kredytu mieszkaniowego na większą / nowszą nieruchomość.

Klienci są też coraz bardziej świadomi. To sprawia, że kredyt refinansowy staje się coraz bardziej popularnym rozwiązaniem. W nim już spłacaną nieruchomość można wykorzystać jako element wkładu własnego.

Podobnie jest z kredytem budowlanym. Jeśli działkę pod budowę nabyliśmy za gotówkę albo np. w wyniku darowizny, możemy przedstawić ją w banku jako wkład własny.

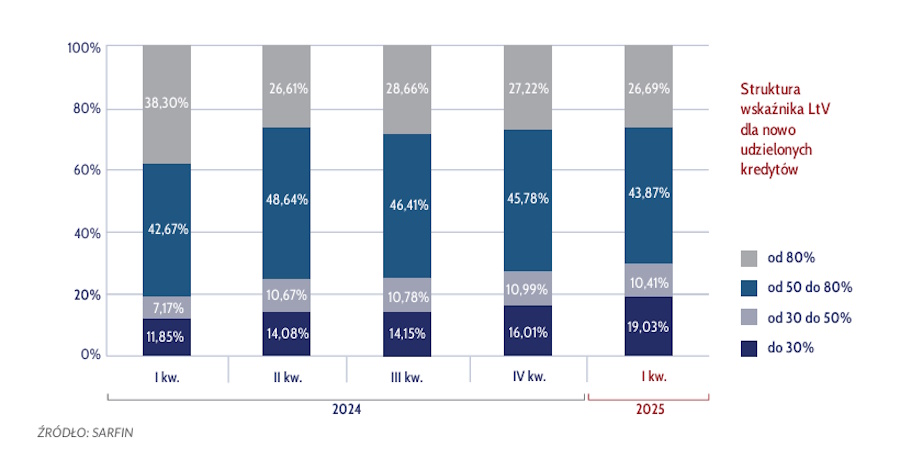

Zmianę profilu klientów potwierdzają dane ZBP o strukturze LtV (stosunek wielkości kredytu do wartości nieruchomości). Od pięciu lat największą grupę kredytobiorców hipotecznych stanowią osoby przedstawiające wkład własny na poziomie 20-50 proc., czyli z LtV 50-80 proc. Wcześniej najwięcej było takich, którzy byli w stanie zgromadzić co najwyżej 20 proc. ceny kupowanego lokum (LtV 80 proc. i więcej).

Im większy wkład własny, tym tańszy kredyt na mieszkanie

Jakie to ma znaczenie? Czy opłaca się ponosić wyrzeczenia i gromadzić większy wkład własny? Zdecydowanie tak!

Im większym udziałem gotówkowym w zawieranej transakcji się wykażesz, tym na lepsze warunki kredytowe w banku możesz liczyć. Oprocentowanie kredytu mieszkaniowego z większym wkładem jest niższe niż tego z mniejszym. Poza tym masz wtedy większy wybór ofert.

Preferowaną przez banki formę wkładu własnego do kredytu hipotecznego stanowi gotówka. Jednak w przypadku kredytu na budowę domu opcji jest więcej, np. działka budowlana, już wykonane prace, już poniesione wydatki na zakup materiałów.

Szukasz kredytu mieszkaniowego z możliwie małym wkładem własnym? Zgłoś się do mnie!

Jako doświadczony ekspert od kredytów przeanalizuję Twoją sytuację finansową, ustalę zdolność kredytową i znajdę ofertę dopasowaną do Twoich możliwości. A to wszystko – bezpłatnie. Moje wynagrodzenie pokrywa bowiem instytucja udzielająca finansowania.

Dlatego już dziś umów się na niezobowiązującą rozmowę telefoniczną lub spotkanie.

0 komentarzy