W 2025 wiele czynników zachęcało do realizacji życiowych planów. Klienci z tego korzystali i bardzo chętnie zaciągali kredyty na nieruchomości mieszkalne. Wartość udzielonego na ten cel finansowania okazała się największa w historii. W tym roku ma być podobnie.

Osoby, które w ub. r. chciały zrealizować swoje plany mieszkaniowe, miały ku temu sprzyjające warunki. Solidny wzrost płac, niska inflacja, stabilna sytuacja na rynku pracy oraz taniejące finansowanie podnosiło ich zdolność kredytową. W efekcie popyt na kredyty na nieruchomości mieszkalne okazał się największy w historii.

W tym roku to sprzyjające otoczenie ma się utrzymać. Nadal ma być nas stać na zaspokajanie potrzeb mieszkaniowych. Eksperci prognozują kolejne rekordy.

Bierzemy i nadpłacamy kredyty na nieruchomości mieszkalne

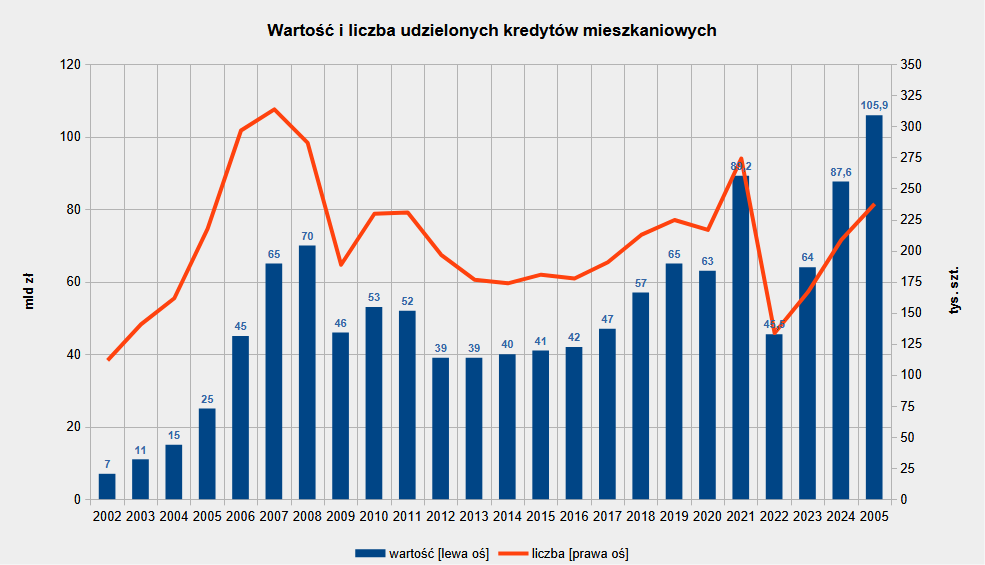

Wg danych BIK-u w 2025 klienci zaciągnęli 238 tys. kredytów hipotecznych na łącznie 105,9 mld zł. W stosunku do roku poprzedniego liczba zawartych umów zwiększyła się o 1/7 (29 tys. kontraktów). Pod tym względem w przeszłości tylko czterokrotnie padały lepsze wyniki. Ten ubiegłoroczny jest najlepszy od 2021, gdy stopy procentowe były niemal zerowe, a kredyty kosztowały dwukrotnie mniej niż dziś (3 vs 6 proc.).

Natomiast wartość udzielonego finansowania wzrosła w ub. r. o 1/5 (ponad 18 mld zł), osiągając nowy rekord. Ten z 2021 roku (89,2 mld zł) został pobity o prawie 17 mld zł.

Refinansowanie stanowiło 20 proc. nowych kredytów mieszkaniowych (21,4 mld zł). To wyraźnie więcej niż rok wcześniej (11,8 mld zł), gdy przenoszenie hipotek między bankami jeszcze nie opłacało się w takim stopniu jak teraz.

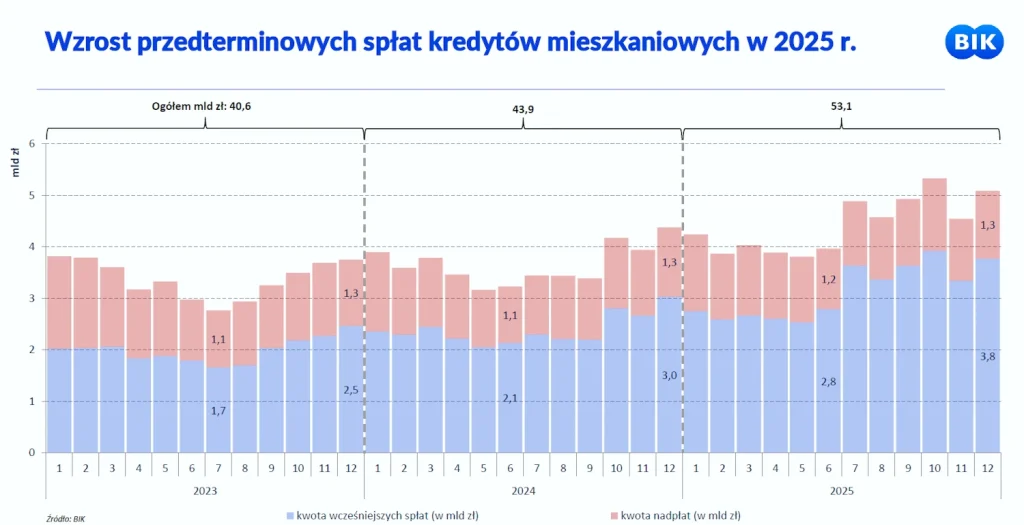

Klienci wykorzystali swoją dobrą sytuację finansową nie tylko do zaciągania nowych, ale też pozbywania się bądź redukowania istniejących zobowiązań. Kwota nadpłat (15,5 mld zł) i wcześniejszych spłat (37,6 mld zł) kredytów hipotecznych zwiększyła się z 43,9 do 53,1 mld zł, czyli o 21 proc. Rok wcześniej było to 8 proc. (z 40,6 do 43,9 mld zł). Mimo to wartość portfela czynnych kredytów na mieszkanie wzrosła o 5 proc. do 542,5 mld zł.

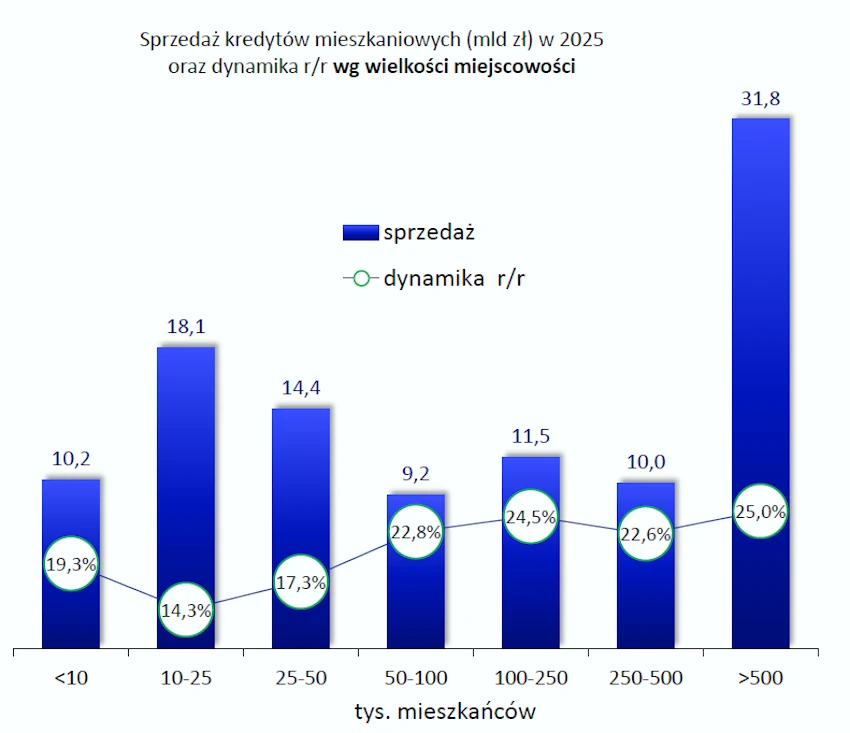

Najaktywniejszymi klientami byli mieszkańcy metropolii, w tym Poznania. W sumie odpowiadali oni prawie za 1/3 (31,8 mld zł) wypłaconych przez banki kredytów na nieruchomości mieszkalne. W tej grupie również dynamika wzrostu udzielonego finansowania była największa (+25 proc.). To pochodna lepszych zarobków i wyższych cen mieszkań w największych aglomeracjach.

Kiedy łatwiej, a kiedy trudniej o kredyt na mieszkanie?

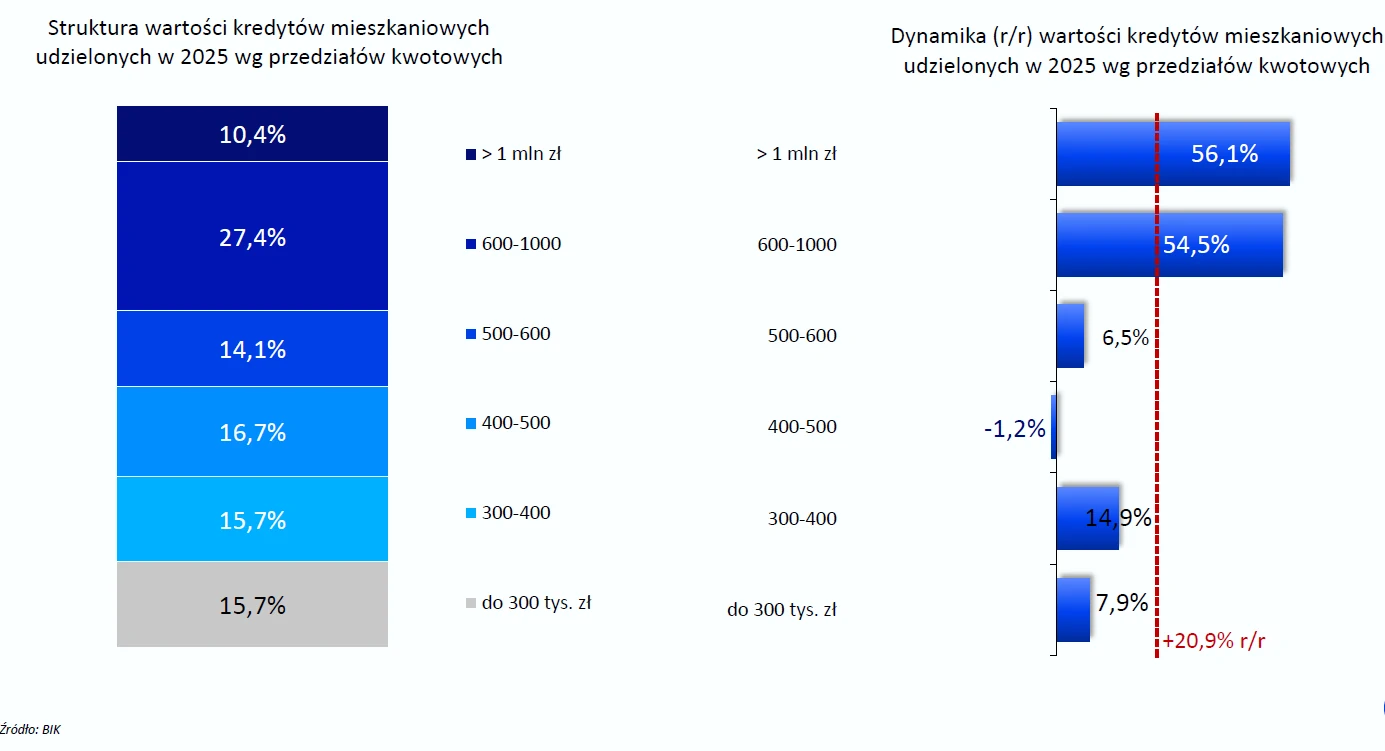

Z tą hipotezą korespondują dane o udzielonych zobowiązaniach wg przedziałów kwotowych. Największą część (1/4 wszystkich) stanowiły kredyty na nieruchomości mieszkalne opiewające na 0,6-1 mln zł. Ponadto najwięcej kredytów przybyło w grupie 0,6-1 mln zł (+55 proc.) i powyżej 1 mln zł (+56 proc.). Zobacz szczegóły.

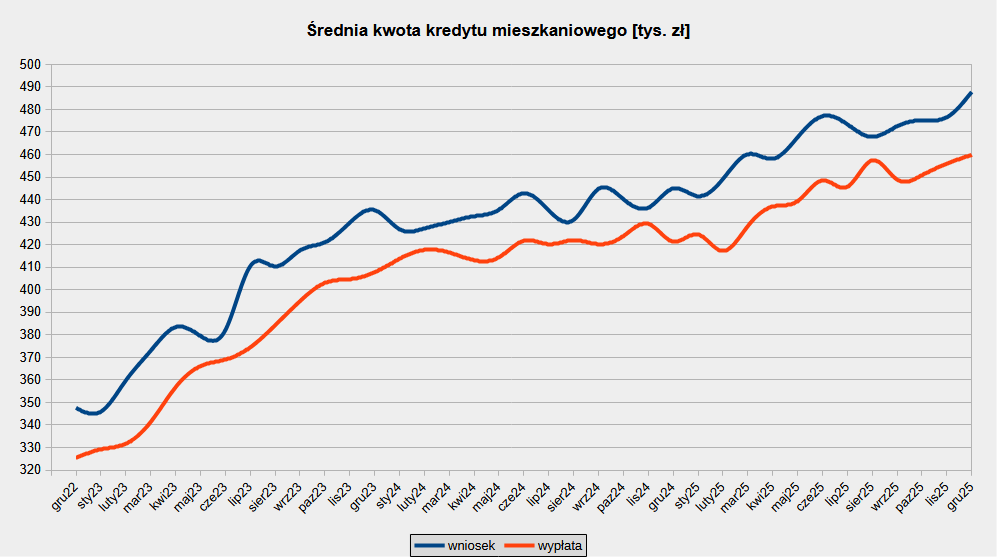

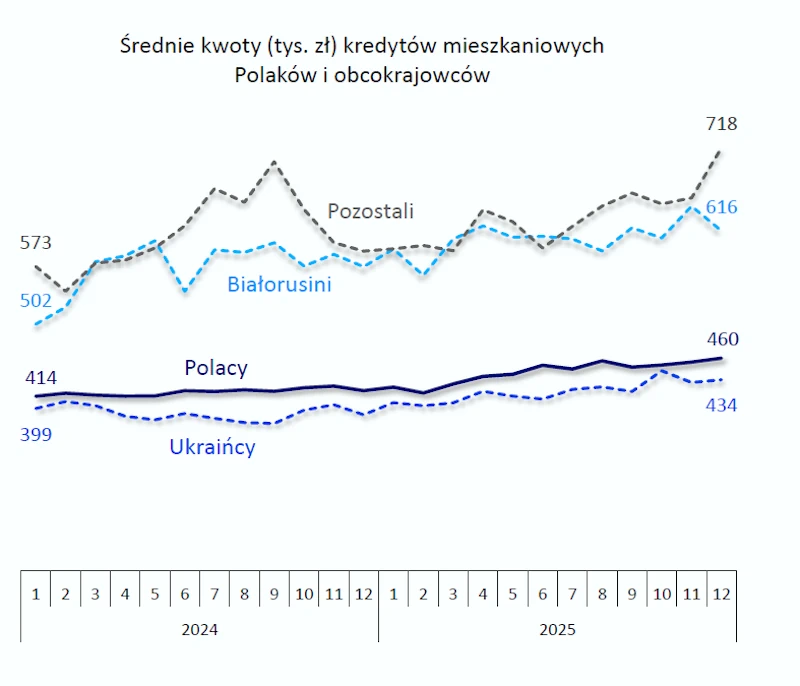

Jednak przeciętny kredyt na nieruchomość mieszkalną opiewał średnio na 445 tys. zł. To o 26 tys. zł (6 proc.) więcej niż w 2024. Aczkolwiek w ciągu roku średnia kwota wypłaconego finansowania urosła aż o 8 proc. z 425 do 460 tys. zł i dobiła do najwyższego poziomu w historii. Dla Poznania była wyższa i przekroczyła 0,5 mln zł.

Na nowych szczytach znalazła się także średnia kwota wniosku o kredyt hipoteczny. Opiewała na 467 tys. zł. Z tym że w ciągu roku wzrosła z z 442 do 488 tys. zł.

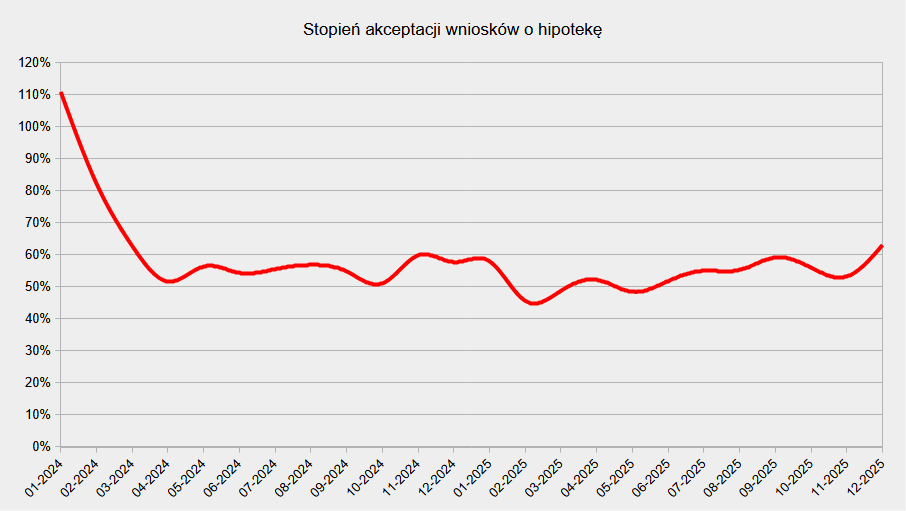

Średnioroczny odsetek akceptacji wniosków o kredyt mieszkaniowy wyniósł niecałe 54 proc. Jednak w grudniu sięgnął 63 proc. i był największy od czasów funkcjonowania programu państwowych dopłat do rat.

Stosunkowo chętnie banki zatwierdzały wnioski o kredyty na nieruchomości mieszkalne również we wrześniu. Wówczas wskaźnik ten wyniósł 59 proc.

Natomiast najsurowsze były w lutym, kiedy odsetek akceptacji nie przekroczył 46 proc. Relatywnie ciężko finansowanie na zakup nieruchomości można było otrzymać również w marcu i maju, gdy wspomniany współczynnik kształtował się poniżej 49 proc.

Kto i na jak długo zaciąga kredyty na nieruchomości mieszkalne

Statystyczny klient zaciągający kredyt hipoteczny miał 36 lat i zawierał umowę na 23 lata oraz 4 miesiące. To dane zbliżone do tych z lat wcześniejszych. Przeczytaj więcej o tym, jakie znaczenie ma wiek kredytobiorcy hipotecznego.

Zauważalną grupą klientów biorących kredyty na nieruchomości mieszkalne byli obcokrajowcy. Łącznie pożyczyli oni na cele mieszkaniowe 9,4 mld zł (o 45 proc. więcej niż rok wcześniej). To 9 proc. całego finansowania wypłaconego przez banki.

Co ciekawe Białorusini zadłużali się średnio na ok. 600 tys. zł. W przypadku Ukraińców przeciętna oscylowała wokół 430 tys. zł. Przypomnę, że dla klientów z polskim obywatelstwem było to 445 tys. zł.

Warto zaciągnąć kredyt na mieszkanie w 2026

Jak będzie w 2026? Klimat do kupowania mieszkań czy domów albo budowania się nadal będzie sprzyjający.

BIK prognozuje, że banki udzielą finansowania hipotecznego na 127 mld zł. Zatem padnie nowy rekord. Dlaczego miałoby do tego dojść?

– Fundamenty makroekonomiczne są dziś solidne i w takich warunkach naturalnie rośnie skłonność do podejmowania decyzji finansowych – tłumaczy prezes BIK-u Mariusz Cholewa. – Popyt na kredyty nanieruchomości mieszkalne nadal będzie stymulowany niskim bezrobociem, rosnącymi wynagrodzeniami i perspektywą obniżek oprocentowania – dodaje.

Jak widzisz, okoliczności sprzyjają realizacji planów mieszkaniowych. Jeśli chciałbyś w miarę sprawnie otrzymać finansowanie na zakup nieruchomości na korzystnych warunkach, zgłoś się do mnie!

Jako ekspert kredytowy z Poznania od lat wyszukuję dla klientów najlepsze oferty, które z jednej strony są dopasowane do ich możliwości finansowych, a z drugiej – spełniają ich potrzeby. Zatem już dziś zarezerwuj czas na niezobowiązującą rozmowę.

{kind=link}

0 komentarzy