Jest wiele argumentów za dalszym obniżaniem stóp procentowych i spadkiem kosztów zakupu mieszkania. Jednak nie brakuje czynników za utrzymaniem ceny pieniądza bez zmian. Czy więc kredyt ze stałym oprocentowaniem to teraz dobre rozwiązanie?

W maju br. doszło do długo wyczekiwanej przez obecnych i potencjalnych kredytobiorców obniżki stóp procentowych. Jednak rynek finansowy zaczął dyskontować ten fakt już wcześniej.

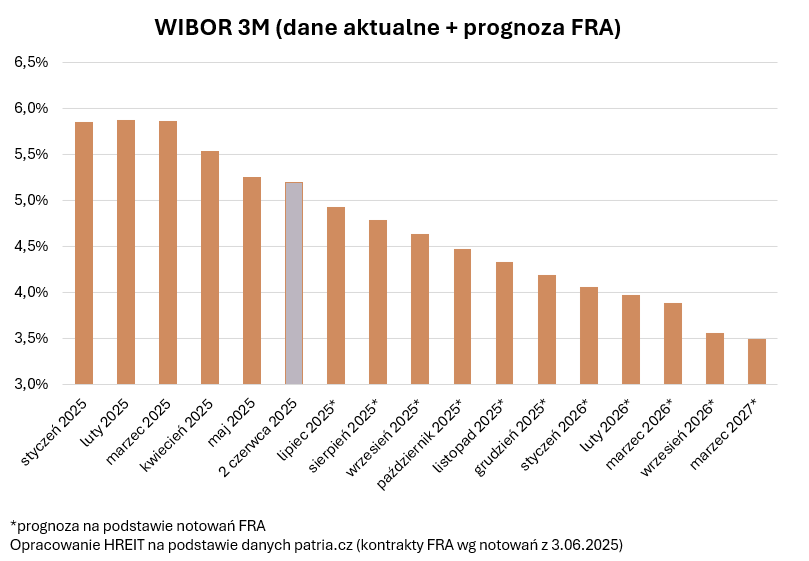

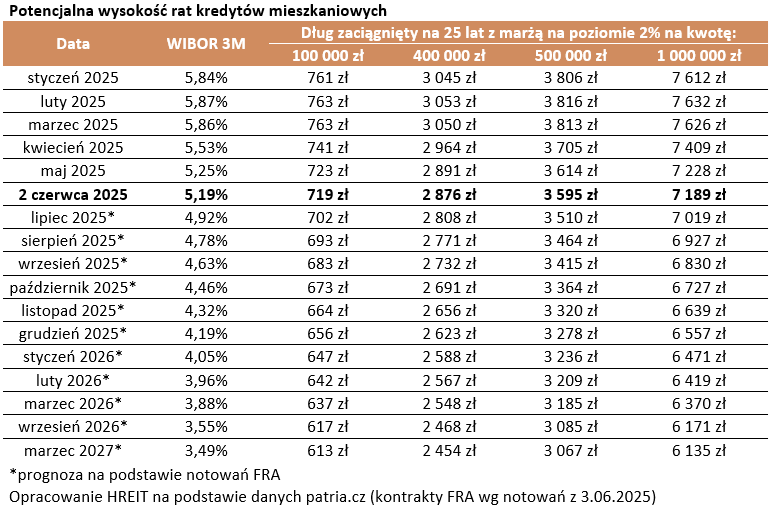

Przykładowo WIBOR, który obok marży banku wyznacza oprocentowanie kredytu mieszkaniowego ze zmienną stopą, zaczął wyraźnie maleć już na przełomie marca i kwietnia. W efekcie zmniejszyły się raty już spłacanych zobowiązań i potaniały nowo zaciągane kredyty hipoteczne.

Co dalej? Czy w najbliższych kwartałach dojdzie do kolejnych cięć kosztu kapitału? Czy w związku z tym lepiej zaciągnąć kredyt ze stałym oprocentowaniem czy zmiennym?

Prognozy dla stóp procentowych w Polsce

Nie ma jednoznacznej odpowiedzi na te pytania. Z jednej strony wycena kontraktów terminowych pokazuje, że uczestnicy rynku spodziewają się dalszych obniżek stóp procentowych w tym roku (do 4,25 z 5,25 proc. obecnie) i późniejszym czasie (nawet do 3,5 proc.).

Podobne przewidywania mają ekonomiści największych banków w Polsce. Wg nich stopa referencyjna na koniec br. znajdzie się na poziomie 4,75-4,5 proc.

Gdyby ziścił się tak kreślony scenariusz (WIBOR 4,25 proc.), rata 25-letniego kredytu hipotecznego na 400 tys. zł z marżą 2 proc. zmalałaby z ok. 2877 zł obecnie do ok. 2625 zł w grudniu, czyli o ponad 250 zł. Natomiast na koniec przyszłego roku (WIBOR 3,5 proc.) wyniosłaby ok. 2453 zł. To o przeszło 420 zł mniej niż dziś.

Oczywiście automatycznie zmniejszyły się także koszty odsetkowe, które kredytobiorcy poniosą w całym okresie spłaty. Wynika to z faktu, że w systemie rat równych, który wybiera większość klientów, przez początkowe lata spłaca się głównie odsetki. One stanowią olbrzymią część każdej raty przez co najmniej 1/3 okresu od uruchomienia finansowania.

Za i przeciw obniżaniu stóp procentowych

Jednak kolejne cięcia stóp procentowych obwarowane są pewnymi założeniami co do tego, jak będzie kształtować się inflacja, na którą wpływa wiele czynników. Nie brakuje też argumentów za tym, aby na razie nie zmieniać kosztu kapitału.

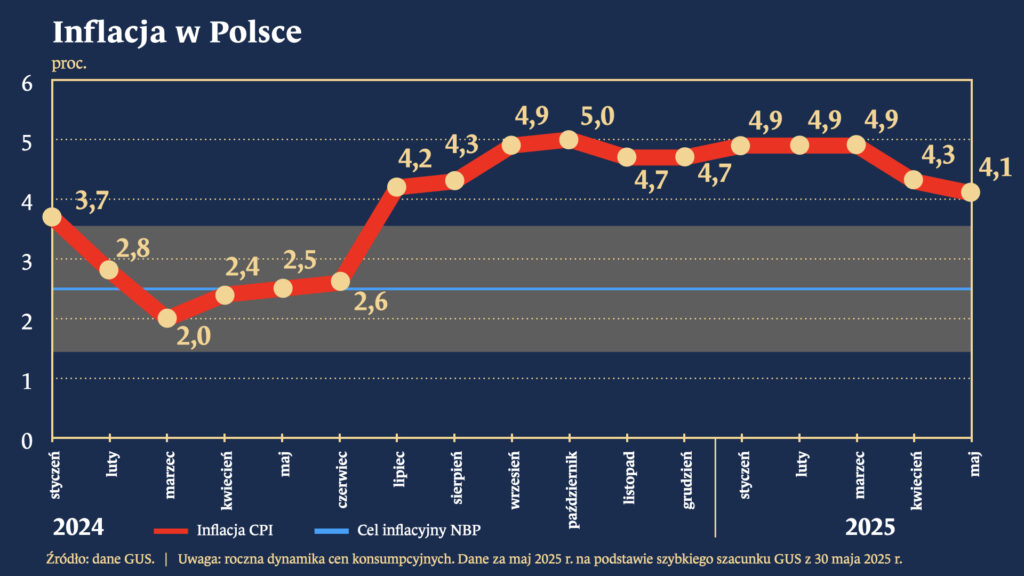

By lepiej zrozumieć złożoność sytuacji, nakreślmy jej kontekst. Tempo wzrostu cen hamuje szybciej od prognoz NBP. W każdym z pierwszych pięciu miesięcy tego roku inflacja była niższa od tej zapisanej w projekcji banku centralnego (4,9 vs 5,5 w I kwartale oraz 4,2 vs 5,2 proc. po dwóch miesiącach II kwartału).

Do tego w lipcu z powodu niższych taryf zmaleją ceny gazu dla gospodarstw domowych. Pojawi się też tzw. efekt niskiej bazy (przed rokiem częściowo uwolniono ceny prądu, co podbiło inflację).

Oprócz paliwa, które mają istotny wpływ na ogólny poziom cen, kosztują znacznie mniej niż przed rokiem. Na razie nic nie wskazuje na to, żeby miały znacząco podrożeć.

Inflacja bazowa w ujęciu miesięcznym, która jest bardziej preferowaną przez członków RPP miarą tempa wzrostu cen, spadła do poziomów najniższych od 2018.

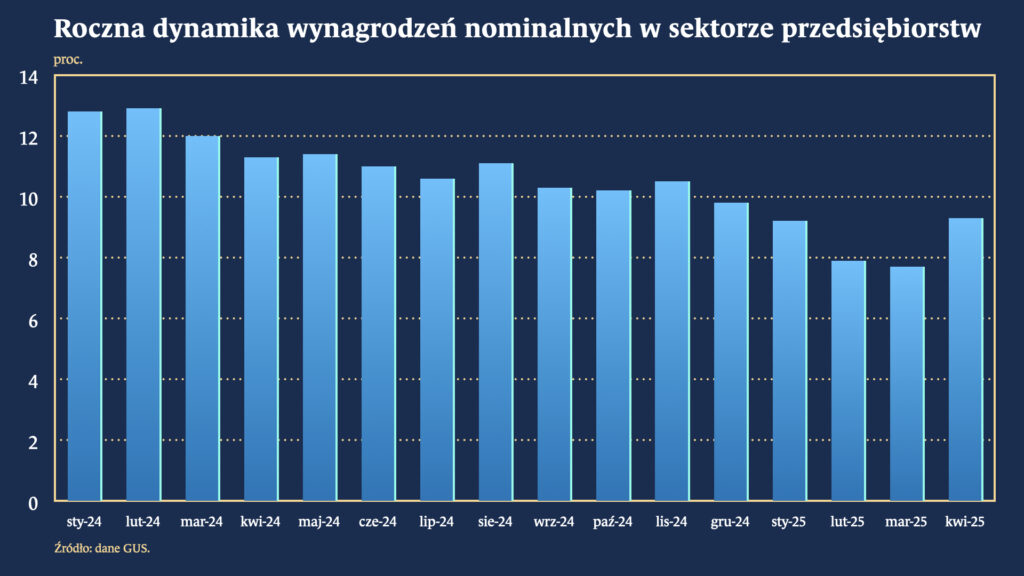

Jednak podwyższone ryzyko odbicia inflacji nadal występuje. Wzrost wynagrodzeń po kilku miesiącach wolniejszej dynamiki ponownie przyspieszył. Odbudowuje się wielkość konsumpcji mierzonej wydatkami gospodarstw domowych (ostatnie dane były najlepsze od trzech lat). W związku z napływem środków unijnych spodziewany jest wzrost inwestycji. Do tego mamy jeden z najwyższych w UE deficyt budżetowy.

Sytuacja jest więc niejednoznaczna. Dlatego RPP przyjęła postawę polegającą na czekaniu i obserwowaniu danych makroekonomicznych napływających w kolejnych miesiącach.

Na ich podstawie oceni, czy klaruje się wyraźny trend i czy służy on realizacji nadrzędnego celu przyświecającego temu gremium. A jest nim trwałe sprowadzenie inflacji do poziomu 2,5 proc. z dopuszczalnym odchyleniem o 1 pkt w każdą stronę (1,5-3,5 proc.).

Co teraz wybrać: kredyt ze stałym oprocentowaniem czy zmiennym?

Czy zatem ktoś chcący zadłużyć się teraz na zakup mieszkania powinien zdecydować się na kredyt ze stałym oprocentowaniem czy zmiennym? To również pytanie, na które trudno odpowiedzieć z pełnym przekonaniem.

Wszystko przez fakt, że prognozy ekonomistów i przewidywania uczestników rynku często się zmieniają pod wpływem nowych danych oraz różnych wydarzeń. Nie mamy więc gwarancji, że nakreślona analiza się ziści.

Wiele zależy też od naszego podejścia. Jeśli cenimy spokój i przewidywalność w zarządzaniu domowym budżetem, lepszym rozwiązaniem będzie dla nas kredyt ze stałym oprocentowaniem. Jeśli nie stresują nas bieżące doniesienia ze świata ekonomii i geopolityki, a wahania wielkości rat kredytowych nie robią na nas wrażenia, możemy zaryzykować i zawrzeć umowę o kredyt mieszkaniowy ze zmienną stopą.

Ale uwaga! Przejście z kredytu zmiennoprocentowego na kredyt ze stałym oprocentowaniem jest możliwa w każdym momencie. W drugą stronę – ze względu na zalecenia KNF-u – jest to możliwe raz na 5-10 lat. Dlaczego? Na taki właśnie okres zawiera się w Polsce umowy stałoprocentowe.

Oczywiście ktoś, kto już ma już drugi rodzaj zobowiązania, nie jest w sytuacji bez wyjścia. Może jeszcze przed upływem wspomnianego okresu obniżyć koszty zobowiązania i wielkość raty poprzez refinansowanie. W praktyce po prostu zaciągnie nowy (tańszy) kredyt stałym oprocentowaniem i spłaci nim stary (droższy).

Myślisz o zaciągnięciu kredytu i nie wiesz, na którą opcję się zdecydować? A może chciałbyś płacić mniejszą ratę? Zgłoś się do mnie!

Jako ekspert kredytowy z wieloletnim doświadczeniem i świetną znajomością rynku pomogę Ci znaleźć najlepsze rozwiązanie w Twojej sytuacji.

0 komentarzy