Mimo braku nowego rządowego programu kredyty mieszkaniowe sprzedają się coraz lepiej. Coraz większemu zainteresowaniu ze strony klientów sprzyja kilka czynników, w tym wynagrodzenia rosnące szybciej od inflacji. Średnia kwota finansowania udzielanego na zakup nieruchomości jest na najwyższym poziomie w historii.

Po wyborach parlamentarnych w 2023 i przez cały 2024 wiele mówiło się o kolejnym programie wsparcia dla zaciągających kredyty mieszkaniowe. Niby prace nad nim się toczą, ale jego założenia co jakiś czas się zmieniają. Regularnie odwleka się też deklarowany przez rządzących termin wdrożenia inicjatywy ułatwiającej zaciągnięcie kredytu hipotecznego.

Tymczasem niezależnie od tego popyt na kredyty mieszkaniowe się odbudowuje. Sprzedaż rośnie z miesiąca na miesiąc. Klienci pożyczają coraz większe kwoty na zakup nieruchomości.

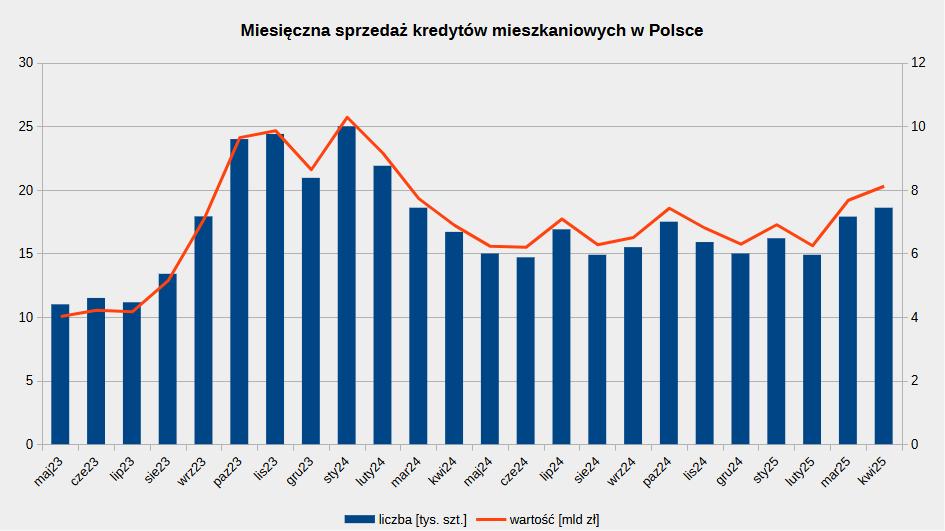

Realny popyt na kredyty mieszkaniowe największy od czterech lat

Wg danych BIK-u w ciągu pierwszych czterech miesięcy 2025 banki zawarły 67,6 tys. umów o kredyt mieszkaniowy. Łącznie wypłaciły na zakup nieruchomości 29 mld zł.

Co prawda to mniej w stosunku do tego samego okresu rok wcześniej (-18 proc. w ujęciu liczbowym i -15 proc. wartościowo), ale statystyki z początku 2024 zawyżają jeszcze umowy podpisane w ramach programu Bezpieczny Kredyt 2 proc. Ten niby skończył się w grudniu 2023, ale wniosków było wtedy tak dużo, że banki skończyły je finalizować dopiero kilka miesięcy później.

Gdyby wyłączyć z analizy dopalacz w postaci BK2 (ułatwił on wielu klientom zakup mieszkania na kredyt), okazałoby się, że obecnie wzięcie na kredyty hipoteczne jest największe od czterech lat. W dodatku dane za marzec i kwiecień wykazały dodatnią dynamikę, nawet z uwzględnieniem wpływu BK2.

Czynniki zwiększające popyt na kredyty mieszkaniowe

Rosnącej sprzedaży kredytów na mieszkanie sprzyja kilka czynników:

- Wzrost wynagrodzeń

Wg GUS-u w pierwszych czterech miesiącach rosły one średnio o 8,5 proc. rocznie przy inflacji na poziomie 4,8 proc. Dane dotyczą firm zatrudniających co najmniej 10 osób. - Poprawa zdolności kredytowej

To pokłosie coraz większych dochodów i oczekiwań co do obniżek stóp procentowych. Te ostatnie na początku maja wreszcie się zmaterializowały.

Ponadto coraz częściej zdarzają się oferty kredytów mieszkaniowych z okresowo stałym oprocentowaniem na 6-7 proc. Na początku roku było to raczej 7-8 proc. - Wyhamowanie dynamiki wzrostu i spadek cen mieszkań

Przedstawię to na przykładzie Poznania. Wg danych NBP z aktów notarialnych za I kwartał br. w porównaniu z początkiem 2024 ceny nieruchomości w Poznaniu rosły w tempie jednocyfrowym (5-9 proc. w zależności od segmentu rynku). Przez cały ub. r. było to średnio ok. 15 proc.

Mało tego. W stosunku do IV kwartału 2024 na początku br. średnie stawki transakcyjne na rynku pierwotnym zmalały o 3,5 proc. Podobnie zdarzyło się w kilku innych miastach wojewódzkich.

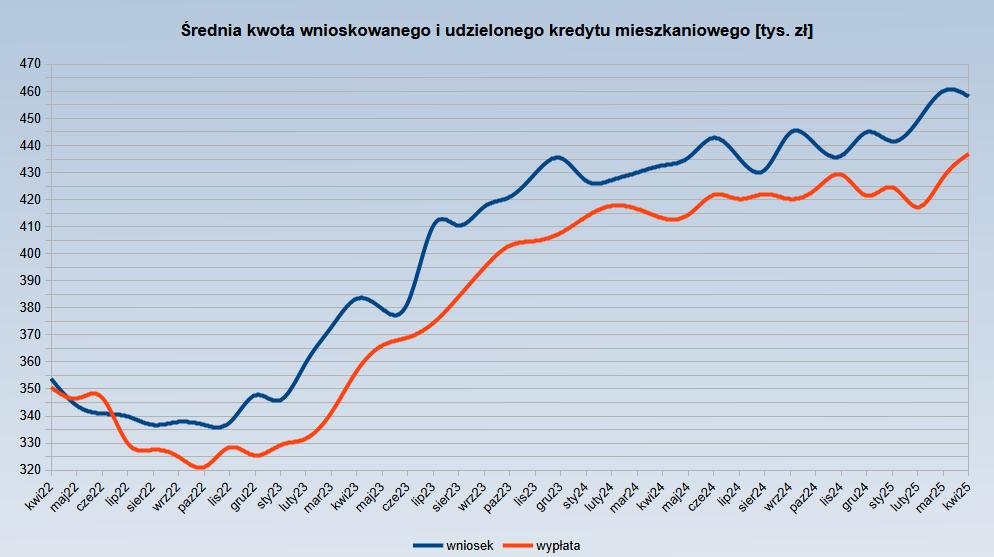

Tyle średnio pożyczają klienci kupujący mieszkanie na kredyt

To wszystko przekłada się na coraz większą kwotę zaciąganego kredytu mieszkaniowego. Od stycznia do kwietnia br. w porównaniu z tym samym okresem roku poprzedniego urosła ona o ponad 3 proc. (ponad 14 tys. zł) – do 428.994 zł.

W kwietniu dynamika wyraźnie przekroczyła już 5 proc. (prawie 24 tys. zł). W konsekwencji przeciętny kredyt mieszkaniowy osiągnął najwyższą w historii wartość 436,9 tys. zł.

Oczywiście wnioski opiewały na jeszcze większe kwoty. O ile w styczniu i lutym było to 440-450 tys. zł, tak w marcu i kwietniu – ok. 460 tys. zł. To również najwięcej w historii.

Naturalnie zwiększające się kwoty, o które wnioskują i które finalnie otrzymują od banków klienci, stanowią pokłosie drożejących domów i mieszkań. Jednak gdyby nie rosnące pensje, wypłata coraz większego finansowania nie byłaby możliwa.

Również przymierzasz się do zakupu mieszkania ze wsparciem banku? Zgłoś się do mnie!

Jako ekspert kredytowy w Poznaniu z wieloletnim doświadczeniem przeanalizuję Twoją sytuację finansową, ustalę zdolność kredytową i znajdę oferty najlepiej spełniające Twoje oczekiwania.

A to wszystko – bezpłatnie! Zapraszam do niezobowiązującego kontaktu.