Wg różnych analiz dostępność mieszkań na kredyt jest dziś większa niż przed rokiem. Na korzyść kupujących ze wsparciem bankowym działa kilka czynników. W najbliższym czasie ma być pod tym względem jeszcze lepiej.

W odczuciu wielu osób mieszkania w Polsce są drogie i ciężko zdobyć je na własność. Taka opinia dominuje w badaniach. Często spotykam się z nią w rozmowach z klientami.

Jednak wg analiz różnych ośrodków od pewnego czasu sytuacja się poprawia. Dostępność mieszkań na kredyt się zwiększa. Wciąż nie jest idealnie, ale wyraźnie lepiej niż np. przed rokiem oraz w 2022.

Dostępność mieszkań na kredyt wg banków

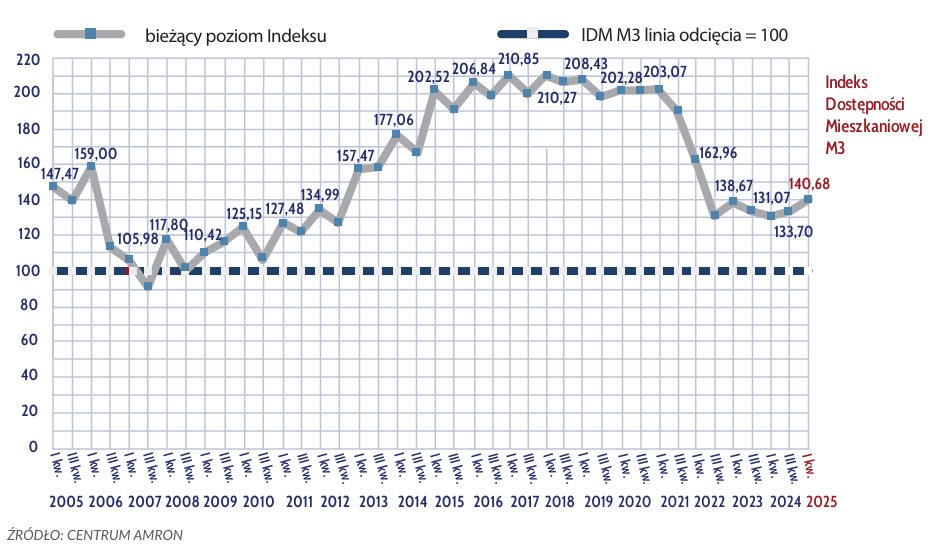

Wyliczany przez działające w ramach Związku Banków Polskich Centrum AMRON Indeks Dostępności Mieszkaniowej M3 w I kwartale 2025 wyniósł 140,68 pkt. W stosunku do końcówki 2024 wzrósł o 1,9 pkt, a w ciągu 12 miesięcy – o 7,61. Osiągnął poziom najwyższy od początku 2022. Na II kwartał br. analitycy AMRON-a zapowiedzieli kolejny wzrost IDM (do 154,54).

Indeks ten wyliczany jest dla rodziny 2+1 chcącej kupić mieszkanie na kredyt o powierzchni 45-55 mkw. w jednym z ośmiu największych miast. Uwzględnia on:

- ceny transakcyjne mieszkań,

- oprocentowanie kredytów mieszkaniowych,

- dochody kredytobiorców,

- koszty utrzymania (minimum socjalne ogłaszane przez Instytut Pracy i Spraw Socjalnych),

- dochód rozporządzalny (różnica między dochodami i kosztami utrzymania).

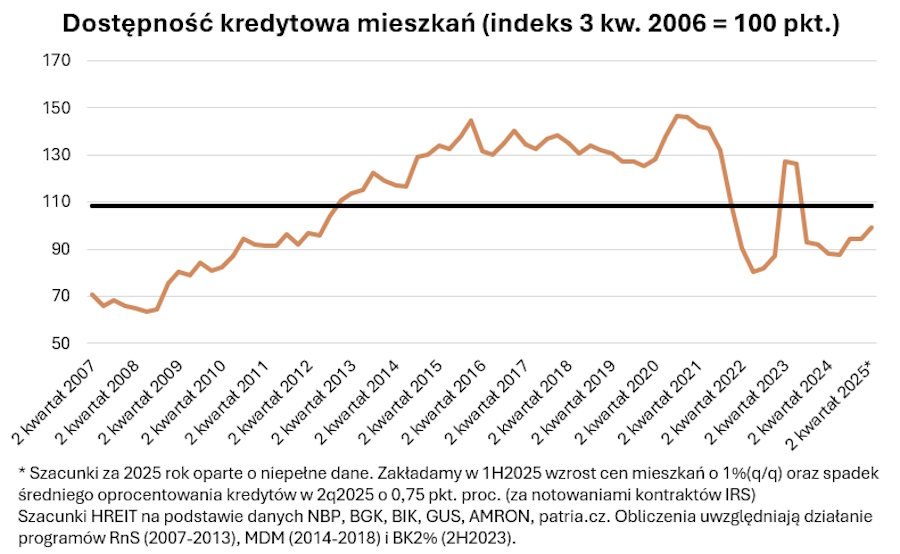

Podobne wnioski płyną z analizy firmy doradczej HREIT, która bada dostępność mieszkań używanych na kredyt w sześciu największych miastach. Zakłada przy tym, że klienci przeznaczają na ratę nie więcej niż 30 proc. pensji.

Wg jej obliczeń zakup mieszkania ze wsparciem kredytu hipotecznego jest dziś o 1/4 łatwiejsze niż w dołku z połowy 2022. Indeks ma bowiem wartość 100 pkt, to o 20 pkt więcej niż przed niespełna trzema laty. Wciąż jednak pozostaje trudniejsze na tle średniej wieloletniej (110 pkt).

Czynniki poprawiające dostępność mieszkań na kredyt

Skąd ta poprawa? Na większą dostępność mieszkaniową wpłynęło kilka czynników:

- Wzrost dochodów

Od dłuższego czasu średnia krajowa oraz ceny mieszkań używanych na sześciu największych rynkach rosną niemal identycznie. Za ostatnie pięć lat jest to odpowiednio: 60 proc. i 61 proc. - Większa oferta mieszkań

Wg danych OtoDom Analytics na koniec marca w zasobach deweloperów w siedmiu największych metropoliach pozostawało 59,6 tys. mieszkań. Natomiast na rynku wtórnym do wzięcia było 90 tys. lokali (dane portalu Unirepo). W obu przypadkach to wzrost o około połowę w stosunku do sytuacji sprzed roku. - Stabilizacja oprocentowania kredytów mieszkaniowych

Od siedmiu kwartałów średnie oprocentowanie hipotek w ujęciu rocznym spada. Od czasu do czasu zdarzają się wzrosty w stosunku do kwartału poprzedniego. Tak było np. na początku br. (7,51 proc. na koniec marca vs 7,40 proc. w grudniu ub. r. i 7,63 proc. na początku 2024). W danych za II kwartał powinniśmy już zobaczyć średnie stawki z 6 z przodu. - Stabilizacja cen transakcyjnych mieszkań

Roczna dynamika zmalała do poziomów jednocyfrowych. Wg raportu AMRON-a w stosunku do końcówki ub. r. w sześciu miastach wojewódzkich, w tym Poznaniu, Gdańsku i Wrocławiu, nastąpiła korekta. Wg NBP spadki dotknęły siedem ośrodków.

Też myślisz o zakupie mieszkania na kredyt? Zgłoś się do mnie!

Jako ekspert kredytowy w Poznaniu działam od lat. Zupełnie za darmo przeanalizuję Twoją sytuację i znajdę oferty kredytów adekwatne do Twoich oczekiwań i możliwości finansowych.

0 komentarzy